【概要】国内棉花长势快于去年,打顶工作进入高峰期,部分棉区的持续高温天气不利于棉花生长,对产量的影响需进一步关注。国内棉花供需维持偏宽松态势,纺织企业开机率环比上升。国际市场棉花供应充裕形势未改,但前期棉价的持续下跌已对这一利空因素进行了“消化”。北半球棉花已进入关键生长期,天气变化将是市场关注的重点之一。此外,欧盟与中国贸易摩擦加剧,是否会影响到纺织品服装有待进一步观察。

一、本周价格回顾

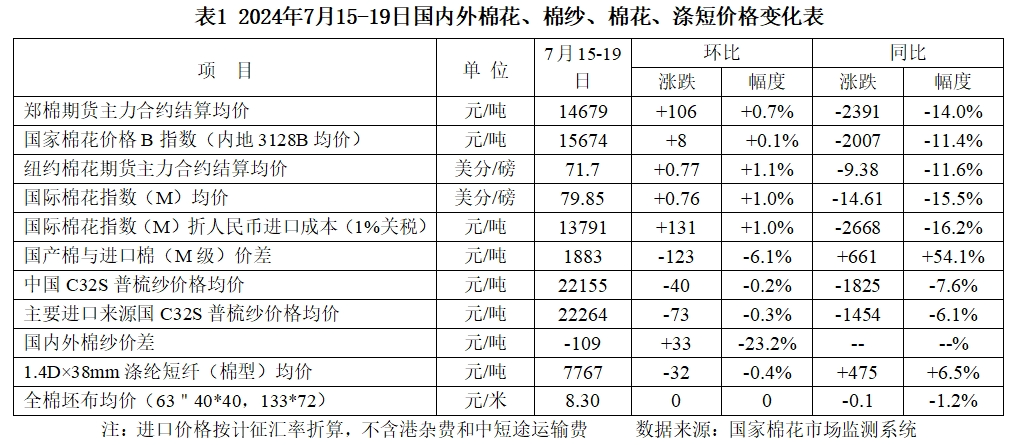

本周(2024年7月15-19日)国内外棉价窄幅震荡。7月15-19日,郑州棉花期货主力合约结算均价14679元/吨,较前周上涨106元/吨,涨幅0.7%;代表内地标准级皮棉市场价格的国家棉花价格B指数均价15674元/吨,较前周上涨8元/吨,涨幅0.1%。

纽约棉花期货主力合约结算均价71.7美分/磅,较前周上涨0.77美分/磅,涨幅1.1%;代表进口棉中国主港到岸均价的国际棉花指数(M)均价79.85美分/磅,较前周上涨0.76美分/磅,折人民币进口成本13791元/吨(按1%关税计算,不含港杂和运费),较前周上涨131元/吨,涨幅1.0%。国内棉价比国际棉价高1883元/吨,较上周缩窄123元/吨。

国内C32S普梳纯棉纱均价22155元/吨,较前周下跌40元/吨。常规外纱均价22264元/吨,较前周下跌73元/吨,低于国产纱109元/吨。涤纶短纤均价7767元/吨,较前周下跌32元/吨。

二、近期市场形势展望

(一)国际市场

棉花供应充裕形势未改,贸易环境不确定性增加。近期主产国棉花生产形势变化不大。据美国农业部发布的棉花生产报告,截至7月14日,美国棉花优良率为45%,环比持平,较去年同期持平。农业旱情报告显示,截至7月16日,约16%的美国棉花产区受到干旱影响,干旱情况较上周略有缓解。巴西棉花采摘逐步展开,据巴西国家商品供应公司统计,截至7月14日,已收获棉花面积占总面积的16.7%,同比加快5.5个百分点。全球棉花供应充裕的格局依然没有改变,但前期棉价的持续下跌已对这一利空因素进行了“消化”。随着北半球棉花进入关键生长期,各主产国天气变化将是市场关注的重点之一。还需要注意的是,近期国际贸易摩擦有所加剧,在欧盟宣布对中国新能源汽车加征关税后,中国拟对欧盟的汽车、猪肉、酒和乳制品等进行反补贴和反倾销调查。如果贸易摩擦继续升级,中国的纺织品服装也存在被欧盟制裁的可能性。

(二)国内市场

下游市场维持弱势,高温天气值得关注。下游纺织市场仍处于淡季,但近期有边际改善迹象,部分企业反映有少量秋冬季订单开始下达。据国家棉花市场监测系统调查,7月初被抽样调查纺织企业开机率74.4%,环比上升3.1个百分点;纱产销率92.7%,环比下降1.8个百分点。新棉生产方面,新疆棉花长势较快,多数棉田进入花铃期,打顶工作正在进行。据新疆气象台消息,近期全疆平原区大部出现35度以上的高温天气。受持续高温影响,部分棉田出现花铃干枯脱落现象,对棉花产量造成一定影响,后期天气状况及影响范围需进一步关注。短期国内棉花市场延续供需偏宽松格局,下游需求形势尚不明朗,预计国内棉花价格将维持震荡整理。

【版权声明】秉承互联网开放、包容的精神,纺织网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源纺织网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至yuln@netsun.com,我们将第一时间核实、处理。