一、一周市场回顾

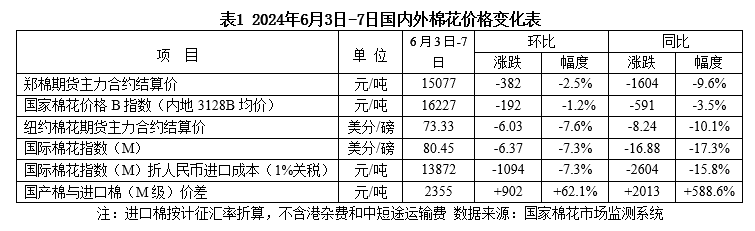

本周(2024年6月3日-7日)国内及国外花纱价格双降。国家棉花B指数均价16227元/吨,较前周下跌192元/吨,跌幅1.2%。郑州棉花期货主力合约结算均价15077元/吨,较前周下跌382元/吨,跌幅2.5%。纽约棉花期货主力合约结算均价73.33美分/磅,较前周下跌6.03美分/磅,跌幅7.6%。国内32支普梳棉纱均价22535元/吨,较前周下跌154元/吨;常规外纱均价22472元/吨,较前周下跌108元/吨。

二、后市展望

(一)2024年以来国际纺织品服装消费需求萎缩趋势明显

2024年以来,美国、日本和欧盟等主要纺织品服装消费市场需求较去年明显萎缩。今年1月至4月美国服装进口额跌至339.3亿美元,同比下降2.6%;日本纺织品服装进口额跌至98.9亿元,同比下降8%。今年一季度欧盟纺织品服装进口283.8亿,同比下降12%。受国际市场需求萎缩影响,2024年1月-4月,我国纺织品服装出口额同比下降3.1%至239.3亿美元。

(二)本年度国内棉花供应依然充足

国家棉花市场监测系统预测本年度国内棉花消费量为800万吨,即平均每月棉花消费量为66.67万吨。按照这个数字计算,6月至8月国内棉花消费量为200万吨。中国棉花协会棉花物流分会发布的中国棉花周转库存报告显示,截至5月底全国棉花周转库存总量约295.37万吨。由此可见,在本年度内,国内棉花供应依然充足。

(三)新年度全球棉花产大于需形势可能进一步强化

美国农业部5月份发布的报告预测2024/25年度全球棉花产量2592万吨,消费量2544万吨,产大于需48万吨,与本年度产大于需5万吨的紧平衡状况相比,棉花供应相对宽松一些。考虑到目前北半球产棉国的棉花播种已接近尾声,且在春播期间均未出现较为严重的不利天气,预计美国农业部在6月份调增2024/25年度全球棉花产量预测的概率较高。

(四)部分主要经济体货币紧缩政策或已告一段落

虽然2024年以来美国仍在坚持货币紧缩政策,但欧洲央行以及部分西方国家已经开始降息。瑞士央行在3月宣布降息。瑞典央行在5月宣布降息。在6月5日和6日,加拿大央行和欧洲央行分别宣布降息。这似乎预示着新冠疫情以来各主要经济体的货币紧缩政策已告一段落,货币政策由紧到松的进程也许正在开启。

主要结论:考虑到2024年以来国际纺织品服装消费需求同比下降、当前国内棉花供应依然充足、新年度全球棉花产大于需形势可能进一步强化等情况,棉价面临较大压力。需要注意的是,欧盟等主要经济体降息有利于刺激消费需求,也可能对大宗商品市场起到一定的提振作用。近期国际原油期货和国内涤短期货价格均有所反弹,其对棉花价格的影响需密切关注。

【版权声明】秉承互联网开放、包容的精神,纺织网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源纺织网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至yuln@netsun.com,我们将第一时间核实、处理。