去年跌了将近一整年的PTA终于在近期原油上涨的拉动下,出现连续较大突破,短期期价不断刷新,在昨日近板试探下21合约今日全线涨停。PTA此轮上涨离不开原料端价格频增以及加工成本的支撑,虽然高位的社会库存仍是PTA身上最重的压价锚,但近来下游开工需求的利好以及装置停车的及时冲抵,积势已久的PTA在短期内仍有爆发动力,主力05合约今日报收4882,涨幅5.03%,盘面价格涨至去年下跌前水平。

上游高企提涨价格,成本激增支撑大涨

2月份,作为PTA的原料端,不论是石脑油还是PX价格都走出了一波顺畅反弹。原油方面,在美国暴雪限制开采的影响下价格出现大幅上涨,据美国能源信息署EIA昨日公布的报告显示,截至上周,美国原油库存增加128.5万桶,预期为减少650万桶,但精炼油库存锐减近500万桶,降幅大于预期和前值;上周美国原油日产量减少110万桶,为历史最大降幅,原油进口量下降460万桶/天,为1992年以来最低。

有了原油的助攻,PX及石脑油的价格得以迅速修复,2月份PX加工费突破210美元/吨,在其去库背景下,未来加工费或将维持高位,反观PTA,虽然加工费出现被挤压,但在近几日价格爆涨的行情下,PTA加工费也出现了一定程度增长,2月24日PTA现货加工费为355元/吨,较前一日上涨81元/吨,这也令其生长成本增加,企业4700左右的理论生产成本也将支撑PTA期价。

另外需要注意的是,鉴于近期油价的回升,有消息人士称OPCE+产油国将考虑从4月起放宽产量限制,所以即将在3月初召开的OPEC+产有国会议可能影响未来原油走势,届时跟随原油上涨的PTA或将面临一定回落风险。

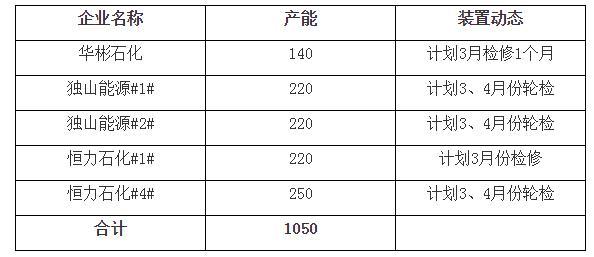

装置检修致供应收紧,下游回暖起价格支撑

PTA装置开工率的下滑也是导致当下供应收紧价格上行的重要因素,截至上周五,PTA装置开工率为87.06%,较春节前下降2.44%,而开工的下滑主要因为逸盛海南200万吨/年的PTA装置以及上海石化(600688)40万吨装置进入检修,同时扬子石化65万吨/年的PTA装置有降负动作。

此外,3-4月份预期检修装置产能也已突破1000万吨,叠加虹港石化二期250万吨新装置产能投产的推迟,短期供应面利好盘面价格。

下游需求方面,节后下游市场逐渐回暖装置开工也均有不同程度升温,下游织造工厂装置负荷也逐步恢复正常生产,聚酯价格也随原料上行出现不同程度上上涨。截至2月23日,聚酯开工负荷为88.82%,较春节前上涨9.6%。并且下游聚酯库存压力不大,预计3月份聚酯负荷能在90%附近水平。

综上,原料价涨成本抬升为PTA此轮大涨的关键,在加上短期供需双利多的基本面支撑,当然其中有积攒一年的情绪助推,所以在短期内PTA或将维持强势行情向上突破。但需要的注意两点是,随着时间推移得州恶劣天气影响渐消散,以及三月初欧佩克+会议就产油国恢复限产进行的讨论;其二就是高位的社会库存仍是不可忽视的因素,尽管目前因装置停车及原料减产导致供应收紧,但整体库存的宽松局面未有根本性变化,所以追高PTA需要防范一定风险。

【版权声明】秉承互联网开放、包容的精神,纺织网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源纺织网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至yuln@netsun.com,我们将第一时间核实、处理。