2020年,新冠疫情持续蔓延,世界百年变局加速演进,我国印染行业经历跌宕起伏的发展历程,经受住复杂严峻的考验,在疫情严重冲击下实现艰难复苏,行业整体保持恢复向好发展态势。2020年底,印染企业产能利用率基本恢复至2019年同期水平,但企业经营和盈利状况较2019年同期仍明显下滑,行业恢复至疫情前的水平依然面临较大压力。

1.生产增速稳步回升

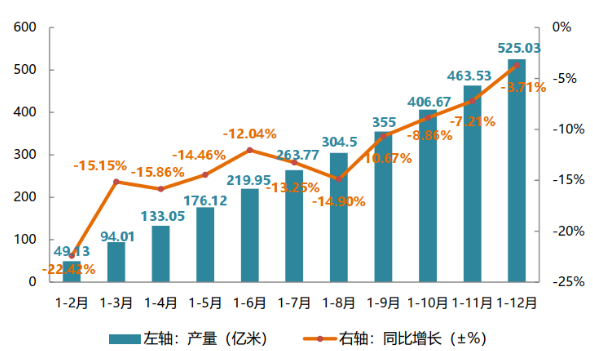

据国家统计局数据,1-12月规模以上印染企业印染布产量525.03亿米,同比减少3.71%,产量降幅较1-11月收窄3.50个百分点,收窄幅度为4季度以来最大。

图1 2020年以来规上印染企业印染布产量及同比变化趋势

12月当月,印染布产量达62.54亿米,同比增长16.98%,为2020年以来单月最大产量。自9月以来,印染布单月产量连续4个月实现正增长,表明4季度以来行业生产呈现加快修复态势。

图2 2020年以来规上印染企业印染布当月产量及同比变化趋势

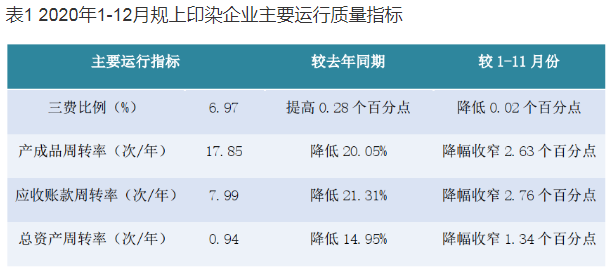

2.运行质量继续改善,但恢复进程相对缓慢

据国家统计局数据,1-12月规模以上印染企业三费比例6.97%,同比提高0.28个百分点,其中棉印染企业为6.70%,化纤印染企业为9.01%。产成品周转率17.85次/年,同比降低20.05%;应收账款周转率7.99次/年,同比降低21.31%;总资产周转率0.94次/年,同比降低14.95%。

与1-11月相比,1-12月企业三费比例降低0.02个百分点;产成品周转率、应收账款周转率、总资产周转率降幅分别收窄2.63、2.76、1.34个百分点。2020年3季度以来,随着国内疫情防控形势持续向好,印染行业运行质量不断改善,但与生产恢复进程相比,2020年1-12月主要运行质量指标与2019年同期差距依然明显,行业实现全面复苏仍需时日。

3.经济效益持续修复,但盈利压力仍然突出

国家统计局数据显示,1-12月规模以上印染企业主营业务收入2541.32亿元,同比减少12.15%;主营业务成本2189.95亿元,同比减少11.91%,占主营业务收入的86.17%;实现利润总额126.68亿元,同比减少19.01%;成本费用利润率5.35%,同比下滑0.49个百分点;销售利润率4.98%,同比下滑0.43个百分点;完成出口交货值345.91亿元,同比减少16.83%。与1-11月相比,1-12月主营业务收入和利润总额降幅分别收窄1.88和3.90个百分点,成本费用利润率和销售利润率分别提高0.39和0.34个百分点,出口交货值降幅收窄1.11个百分点。

1-12月1581家规模以上印染企业亏损户数431户,亏损面27.26%,同比扩大8.34个百分点,较1-11月收窄4.24个百分点;亏损企业亏损总额18.89亿元,同比增长15.82%,增幅较1-11月收窄18.79个百分点。

印染企业经济效益在经历上半年的大幅波动后,下半年主要经济指标呈现逐步修复态势,企业盈利情况较上半年明显好转,但同比下降幅度依然较大,行业盈利向好态势需进一步巩固。

当前,全球疫情尚未根本缓解,外部环境的不确定性依然较高,产业恢复基础尚不牢固,叠加行业综合成本增加、环保任务艰巨、市场竞争加剧等困难和问题,行业保持平稳运行面临着诸多考验。但同时,我国作为2020年全球唯一实现正增长的主要经济体,显示出强大的经济发展韧劲,这为印染行业实现持续复苏提供了有力保障。2021年,在以国内大循环为主的“双循环”新发展格局加快构建的大背景下,依托我国全球规模最大、最完备的纺织工业体系,印染行业具备经济运行实现稳步向好的基础和条件。

【版权声明】秉承互联网开放、包容的精神,纺织网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源纺织网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至yuln@netsun.com,我们将第一时间核实、处理。