项目承担:北京棉花展望信息咨询有限责任公司

监测对象:18个主要棉花生产、消费省的100家棉纺织企业

4月,纺织市场旺季持续短暂,月初订单略有好转,国内棉价有所反弹,但中后期纺织下游需求逐渐转弱,企业新增订单减少,棉花价格持续回落。企业为维持生产,整体开机率仍保持高位,随着棉价下跌,多逢低适量补库。国际市场,受美国通胀数据高于预期、美元指数上涨及美棉出口表现不佳等因素影响,月末ICE期棉主力合约跌破80美分/磅,至近4个月新低。随着外棉快速回落,内外棉现货价差迅速扩大至千元左右。

一、国内外现货价格变化情况

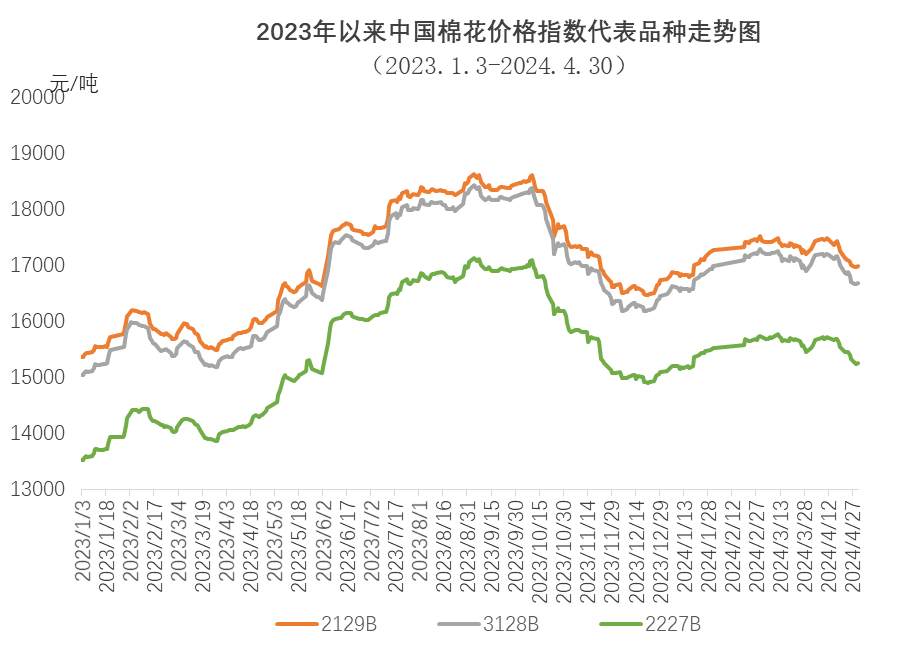

(一)国内现货价格维持跌势

4月,中国棉花价格指数(CCIndex3128B)维持下跌走势,28日跌至近4个月的低点,为16661元/吨,30日收于16681元/吨,环比下跌214元。月内前期纺织需求略有好转,纱线销售较快,但中旬后需求转弱,棉价下跌,企业对后市信心不足,多持观望态度,原料采购偏谨慎,以随用随买逢低补库为主。4月中国棉花价格指数(CCIndex3128B)月均价为17007元/吨,环比下跌115元,同比上涨1419元。

(二)长绒棉月均价环比下跌

4月,长绒棉需求偏弱,中上旬企业报价坚挺,下旬一定程度下调,现货成交以陈棉为主,成交量有限。月底137级长绒棉报价29450元/吨,环比下跌1550元,高于中国棉花价格指数(CCIndex3128B)12769元,价差较前一月末缩小1336元。137级长绒棉月均成交价30690元/吨,环比下跌310元,同比上涨8065元。

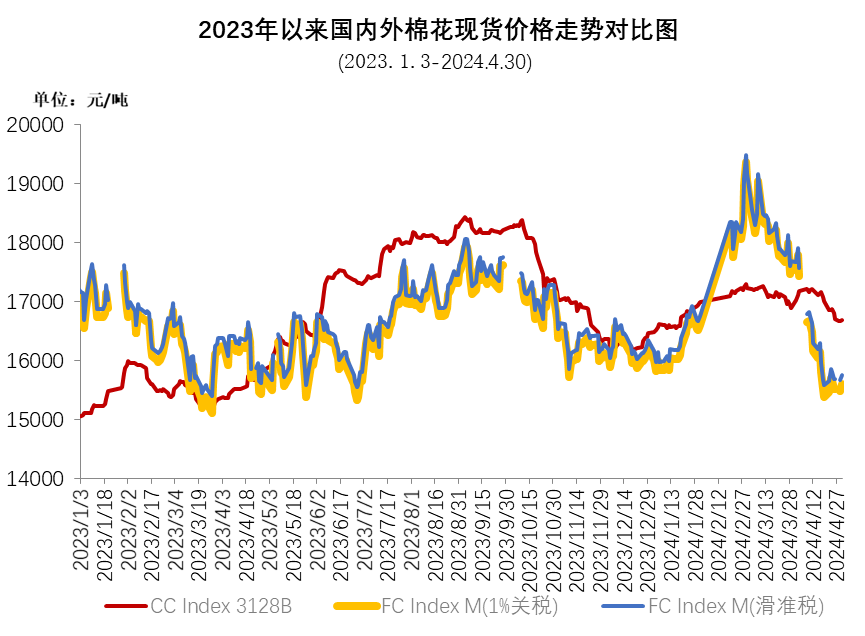

(三)国际棉价跌幅较大

4月,美联储降息预期推迟,美元不断走强,美棉签约数据偏弱,ICE期棉主力合约持续下跌,由月初最高92.9美分/磅跌至月末的78.03美分/磅,创近4个月以来新低。4月ICE期棉主力合约月均结算价在84.35美分/磅,环比下跌9.57美分,跌幅10.2%。中国进口棉价格指数FCIndex M月均为92.64美分/磅,环比下跌11.42美分;月底为89.36美分/磅,环比下跌11.32美分,1%关税下折人民币15592元/吨,低于同期中国棉花价格指数(CCIndex3128B)1089元。

(四)成品棉纱价格下跌

4月前期,部分夏季短单下达,纺织市场销售好转,但月内后期旺季不旺特征逐渐显现,销售情况不佳,纱线价格略有下跌,但企业仍维持较高开机率。具体看,纯棉纱KC32S和精梳JC40S月末成交价为22900元/吨和26450元/吨,环比分别下跌240元和170元;涤纶短纤月末成交价为7380元/吨,环比下跌20元,粘胶短纤月末成交价为13300元/吨,环比下跌300元。

二、影响国内外棉花价格因素

(一)全国纺织品服装出口总体呈恢复态势

根据海关总署统计,今年1-4月,全国纺织品服装出口898.4亿美元,同比增长0.6%,增速较一季度放缓1.4个百分点。其中,纺织品出口442.8亿美元,同比增长1.2%;服装出口455.6亿美元,同比持平。

(二)一季度纺织业利润总额增速较前两月回落

据国家统计局数据,1-3月份,全国规模以上工业企业实现利润总额15055.3亿元,同比增长4.3%,增速较1-2月下滑5.9个百分点。其中制造业实现利润总额10172.4亿元,同比增长7.9%,增速较1-2月下滑9.5个百分点。

1-3月纺织业利润总额同比增长25.0%,增速较1-2月下滑26.1个百分点;纺织服装、服饰业利润总额同比增长5.8%,增速较1-2月下滑25.3个百分点。

【版权声明】秉承互联网开放、包容的精神,纺织网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源纺织网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至yuln@netsun.com,我们将第一时间核实、处理。