项目承担:北京棉花展望信息咨询有限责任公司

监测对象:18个主要棉花生产、消费省的100家棉纺织企业

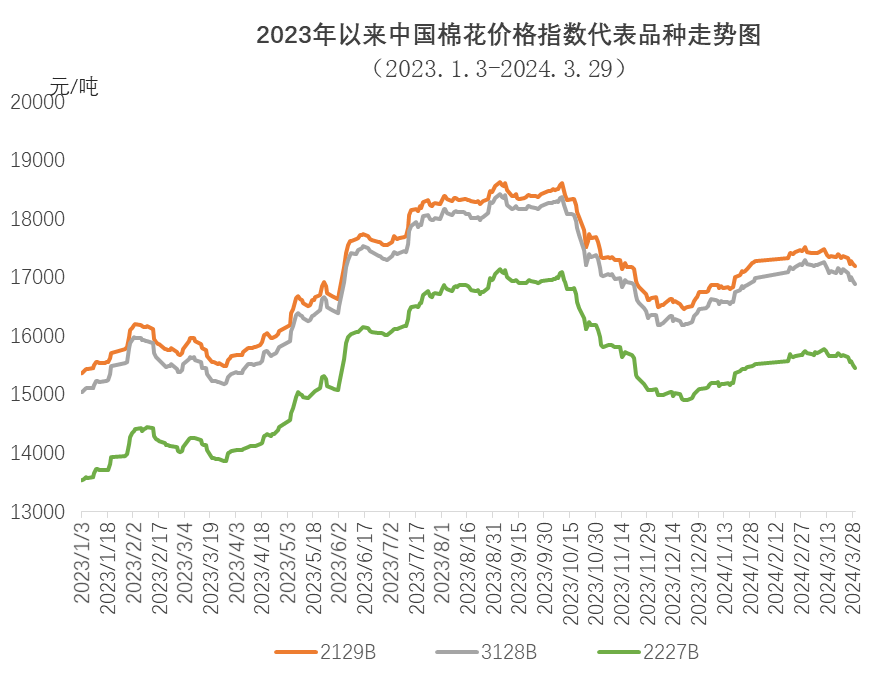

3月,纺织市场但受气温偏低等因素影响,春季订单推迟,需求整体疲软,旺季不旺特征明显,销售情况不及预期,成品库存积压,部分企业下调开机率,原料采购谨慎,以随用随买为主,棉花价格总体回落,29日中国棉花价格指数(CCIndex3128B)收于全月最低点,为16895元/吨。国际市场,美联储降息预计将推迟,美元指数上涨,对棉价形成压力,即使美棉出口装运创年内新高,但棉价依然下行,ICE期棉主力合约回落至90美分/磅附近,外棉跌幅大于国内。

一、国内外现货价格变化情况

(一)国内现货价格震荡下跌

3月,中国棉花价格指数(CCIndex3128B)呈下跌走势。月内,纺织企业新增订单不及预期,纱线销售不畅,成品库存压力逐渐上升,原料采购较谨慎,以随用随买为主,棉花现货价格震荡下跌。3月29日,中国棉花价格指数(CCIndex3128B)收于16895元/吨,环比下跌400元;月均价为17122元/吨,环比上涨15元,同比上涨1726元。

(二)长绒棉月均价与上月持平

3月,长绒棉需求仍然低迷,企业报价坚挺,现货零星成交。月底137级长绒棉报价31000元/吨,与上月底持平,高于中国棉花价格指数(CCIndex3128B)14105元,价差较前一月末扩大400元。137级长绒棉月均成交价31000元/吨,与上月持平,同比上涨8313元。

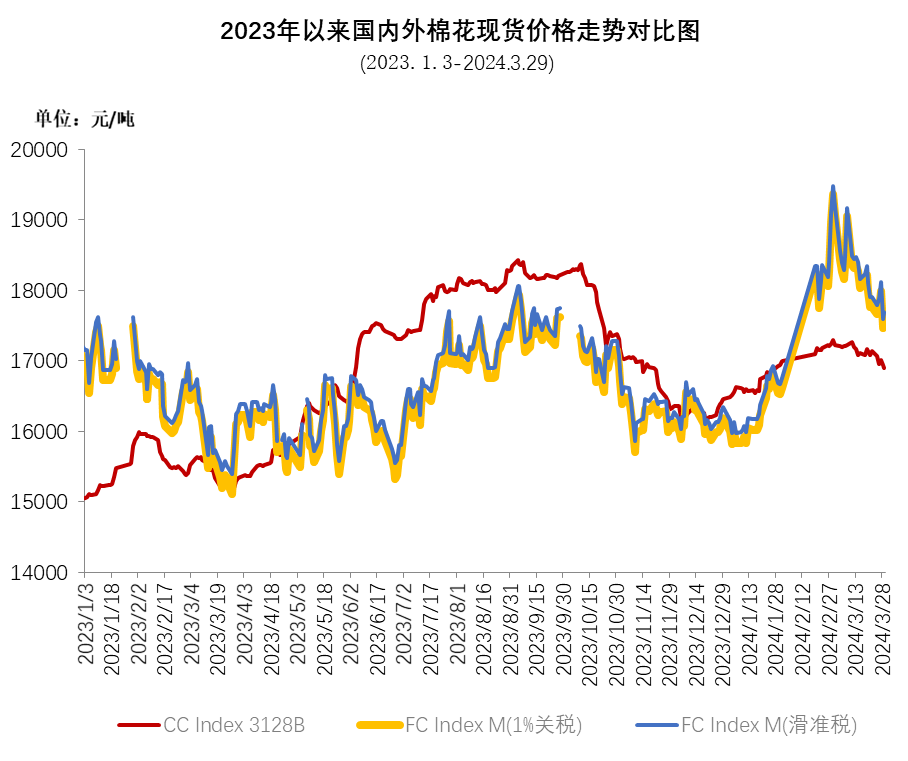

(三)国际棉价回落至90美分/磅附近

3月,月初美棉签约出口强劲,助力ICE期棉主力合约上行至100美分/磅附近,之后USDA发布2024/25年度美棉意向面积同比增加,同时美联储降息预期推迟,美元指数上涨,给棉价造成压力,ICE期棉主力合约最低回落至90.51美分/磅。3月ICE期棉主力合约月均结算价在93.91美分/磅,环比上涨1.31美分,涨幅1.4%。中国进口棉价格指数FCIndex M月均为104.06美分/磅,环比上涨2.24美分;月底为100.68美分/磅,环比下跌10.29美分,1%关税下折人民币17557元/吨,高于同期中国棉花价格指数(CCIndex3128B)662元。

(四)新订单增长乏力成品库存增加

3月,纺织市场恢复缓慢,新增订单稀少,多以节前订单为主,成品库存增加,销售缓慢。混纺需求好于纯棉,纱厂开机较高,织布厂开机率有所下降。具体看,纯棉纱KC32S和精梳JC40S月末成交价为23140元/吨和26620元/吨,分别较上月末下跌410元和350元;涤纶短纤月末成交价为73207400元/吨,较上月末上涨80元,粘胶短纤月末成交价为13300元/吨,较上月末下跌100元。

二、纺织服装出口回稳,市场预期向好。

海关总署数据显示,2024年前两个月,中国纺织服装出口整体回稳向好。按美元计,1-2月,中国纺织服装累计出口450.9亿美元,同比增长14.3%,其中纺织品出口217.1亿美元,增长15.5%,服装出口233.8亿美元,增长13.1%,增速均超过全国货物贸易出口增幅。

【版权声明】秉承互联网开放、包容的精神,纺织网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源纺织网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至yuln@netsun.com,我们将第一时间核实、处理。