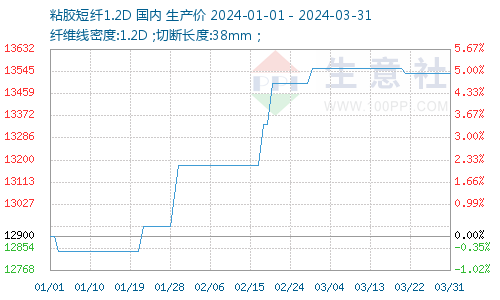

2024年第一季度国内粘胶短纤市场价格重心上移,据生意社商品行情分析系统显示,2024年一季度,粘胶短纤整体价格宽幅上扬。截止3月31日,1.2D*38mm粘胶短纤国内地区出厂报价为13540元/吨,较季初价格上涨640元/吨,季度涨幅4.96%。

粘胶短纤价格走势图

2024年1月上游原料主料溶解浆市场价格稳中有增,辅料液碱市场价格扶摇直上,硫酸市场行情逆转,成本端支撑良好;下游人棉纱市场成交氛围逐渐转好,纱厂库存大幅减少,对原料需求采买增加,需求端利好支撑渐起;多重利好消息支撑下,粘胶短纤厂家库存偏紧,业者挺价情绪浓郁,粘胶短纤市场价格稳步攀升,至春节假期归来,粘胶短纤市场价格涨至年内最高点13560元/吨。季末,下游市场需求恢复不及预期,新一轮签单情况不理想,市场实际成交价格下滑,粘胶短纤市场价格窄幅下行,截止3月31日,1.2D*38mm粘胶短纤国内地区出厂报价为13540元/吨。

供应分析

2024年第一季度,粘胶短纤整体供应较上一季度窄幅减少。季内,新疆地区粘胶短纤厂家装置停车检修,重启时间未定;江西地区粘胶短纤厂家装置降负检修,目前已恢复满负荷运行;山东地区粘胶短纤厂家装置部分停车检修,目前暂未重启。市场整体开工率下滑,行业日开工率在80.23%左右。

需求分析

2024年第一季度,粘胶短纤市场需求由强转弱。季初,人棉纱市场成交氛围逐渐好转,库存减少近一般左右,加之临近春节,厂家节前备货积极性良好,需求端支撑强劲,场内签单多至3月中旬;春节归来,下游纱厂复工缓慢,加之原料端价格高位补涨,厂家对高价原料接受能力不足,多消耗前期库存为主,需求端恢复不及预期,3月中旬,新一轮签单结束,下游多维持按需采买,场内订单仅维持一个月左右。

成本利润分析

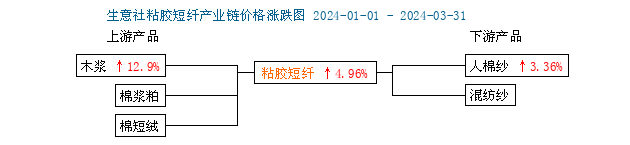

粘胶短纤产业链价格涨跌图

2024年第一季度,粘胶短纤平均生产成本与利润均较上季度窄幅增加。一季度国产溶解浆市场价格低位拉涨,均价为7450元/吨;液碱市场先跌后涨,均价为853元/吨;硫酸均价193元/吨。综合来看,粘胶短纤平均生产成本窄幅上涨,粘胶短纤价格涨幅较大,粘胶短纤行业利润转亏为盈。

市场预测

成本端:目前上游原料价格走势坚挺,为市场提高一定利好支撑,预计下一季度粘胶短纤成本端价格或波动不大,对市场价格提振有限。

供应端:目前粘胶短纤市场整体开工维持高位,厂家库存不高,供应端表现尚可,行业停车检修装置或于下一季度陆续重启,预计下一季度市场供应小幅增加。

需求端:目前下游市场订单不足,厂家出货不畅,库存有所积累,对原料补仓意向薄弱,多按需采购,预计下一季度需求端难有明显改善。

综合来看,目前下游市场需求表现疲软,粘胶短纤厂家签单不理想,为促进下游备货,厂家报价或有下调可能,但粘胶短纤厂家库存不高,加之原料成本价格处于高位,市场价格跌幅有限,因此生意社分析师预计后期粘胶短纤市场价格将窄幅下滑。

【版权声明】秉承互联网开放、包容的精神,纺织网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源纺织网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至yuln@netsun.com,我们将第一时间核实、处理。