一、本周市场回顾

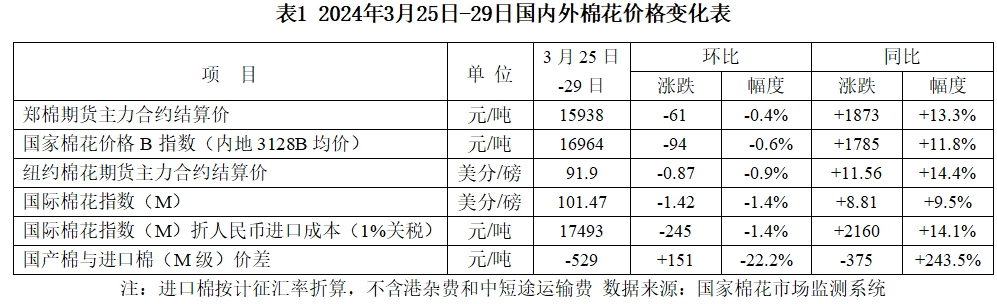

在过去的一周(2024年3月25日-29日),国内外花纱均价继续下行,国际价格跌幅大于国内,内外价差持续回缩。3月25日-29日,代表内地标准级皮棉市场价格的国家棉花价格B指数均价16964元/吨,较前周下跌94元/吨,跌幅0.6%;郑州棉花期货主力合约结算均价15938元/吨,较前周下跌61元/吨,跌幅0.4%。代表进口棉中国主港到岸均价的国际棉花指数(M)均价101.47美分/磅,较前周下跌1.42美分/磅,跌幅1.4%;折人民币进口成本17493元/吨(按1%关税计算,不含港杂和运费),较前周下跌245元/吨,跌幅1.4%。纽约棉花期货主力合约结算均价91.9美分/磅,较前周下跌0.87美分/磅,跌幅0.9%。国际棉花均价比国内棉花均价高529元/吨,较前周缩小151元/吨。国内32支普梳棉纱均价23160元/吨,较前周下跌107元/吨;常规外纱均价23941元/吨,较前周下跌354元/吨,高于国产纱781元/吨;涤纶短纤均价7354元/吨,较前周下跌15元/吨。

二、后市展望

植棉面积和美棉出口报告利好,国际棉价短期获得支撑。随着北半球棉花种植季临近,主产国植棉情况引起市场关注。美国农业部报告显示,2024年美国意向植棉面积为1070万英亩,低于2月份美国农业展望论坛1100万英亩的植棉面积预测。此外,随着国际棉价从高位快速回落,美棉出口签约意愿有所增强,3月15日至21日,美国2023/24年度陆地棉签约量2.53万吨,较此前一周增加0.41万吨,也为国际棉价提供了一定支撑。综上所述,美棉出口情况及新棉播种情况仍为现阶段关注焦点,短期国际棉价有望止跌回稳。

纺织市场表现欠佳,国内棉价弱势震荡为主。国内棉花供应阶段性充裕,而下游纺织市场“金三”表现不佳。据中国棉花网近期调研,山东、河南部分纺织企业当前开机率仍维持在较高水平,但订单持续性较难保证,目前可维持到4月上半月,纯棉纱市场竞争激烈,普梳纱价持续下调,企业陷入亏损,棉花采购只能是随用随买,普遍对后市行情预期较为悲观。进入3月下旬,新疆气温转暖回升,棉花春播自南向北逐步展开,部分地区农民反映手摘棉种植面积将同比减少。整体来看,国内纺织终端消费难见起色,但国际棉价止跌走稳和新年度植棉面积下降预期具有一定支撑作用,预计国内棉价或继续维持区间震荡。

【版权声明】秉承互联网开放、包容的精神,纺织网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源纺织网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至yuln@netsun.com,我们将第一时间核实、处理。