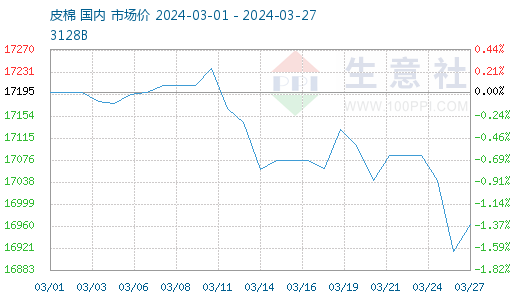

3月以来传统旺季表现不佳,皮棉销售进度缓慢,棉花行情震荡下跌。据生意社商品行情分析系统,3月27日3128B级皮棉现货价格在16962元/吨,较月初下跌1.35%。

供应方面:库存&进口大增 销售同比减少

据棉花信息网发布的棉花商业库存数据显示,截至2月全国棉花商业库存总量为536.67万吨,同比增加7.76万吨。据国家棉花市场监测系统测算,截至3月21日,全国累计交售籽棉折皮棉582.4万吨,同比减少87.6万吨,较过去四年均值减少23.2万吨;累计销售皮棉285.2万吨,同比减少105.0万吨,较过去四年均值减少76.8万吨。截止到3月26日,新疆地区皮棉累计加工总量557.26万吨,同比减幅9.01%。

棉花库存同比上涨,加工和销售皮棉同比减少,反映出棉花供需两端陷入僵持。同时前两月我国棉花进口大增,据海关数据统计,1-2月我国棉花进口65万吨,同比增长1.8倍,2023/24年度截至2月,我国棉花累计进口量175万吨,同比增加95万吨,增幅119%,已超过上年度进口总量。

2024年新棉种植陆续开始,作为全国最大的产棉区新疆,春耕备播工作逐渐进入高潮,由于今年新疆部分地区仍有计划将棉田改种粮食、大豆等,预计2024年新疆地区棉花种植面积或下降。据中国棉花信息网2月初调研数据,2024年全国棉花意向种植面积比上年减少2.9%。我国棉花需求量大,据国家棉花市场监测系统预测,2023/24年度中国棉花产量590万吨,环比调增7万吨;消费量800万吨,环比调增40万吨;产需缺口210万吨,同比扩大112万吨。新年度植棉面积预期减少,长期看利好棉价。

国际方面:ICAC下调全球产量 国际棉价高位震荡

2023/24年度国际棉花供需状况有所收紧,3月,据国际棉花咨询委员会(ICAC)预测,2023/24年度全球棉花产量2431万吨,环比调减17万吨;棉花消费量2375万吨,环比调减1万吨;期末库存2181万吨,环比调减20万吨;棉花库存消费比91.83%,环比调减0.8个百分点。其中调增中国消费量30万吨、进口量25万吨。

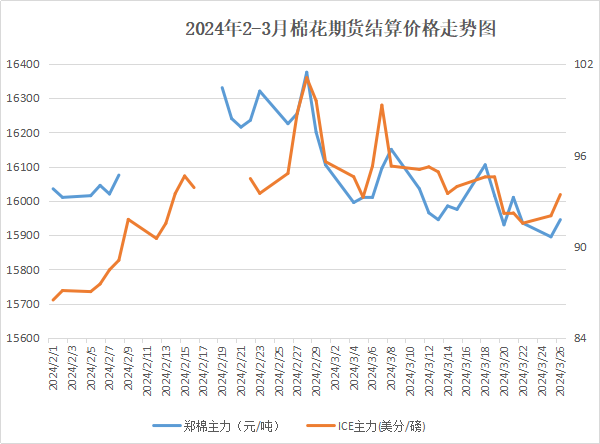

2月底受美联储降息预期升温和美国农业部下调美棉及全球库存量等因素影响,ICE棉花期货近月合约大幅上涨。价格快速上涨导致纺织企业观望心理加重,美棉出口签约量降至春节以来较低水平,ICE棉花期货价格随后回落,3月行情维持高位震荡。截至26日,ICE期棉主力合约结算价93.41美分,较月初下跌2.3%。

美国农业部将于3月29日公布3月种植意向报告,预计美国2024年陆地棉种植面积为1130万英亩,高于2月展望论坛预测的1100万英亩和2023年最终种植面积1020万英亩。

需求方面:需求不及预期棉纱行情回落

当前“金三”时间已进入尾声,受下游需求不佳影响,棉纱现货行情持续呈低迷状态,截至26日国内32支棉纱价格下调至23200元/吨,回落至春节前水平。进入3月份,多地棉纺织企业反馈棉纱、坯布、面料及服装等新增订单明显不足,沿海地区针织纱企业开机率短暂回升后回落,产销状况有所转弱,部分企业纱、布库存缓慢累升,进口棉纱大增,制约棉花需求。据海关数据显示,1-2月棉纱进口24万吨,同比增长60%。2023/24年度截至2月,我国棉纱累计进口量89万吨,同比增加43万,增幅93%。棉纺织市场下游需求疲软,棉纱行情回落。据国家棉花市场监测系统调查,3月被抽样调查企业开机率为79.7%,环比下降8.8个百分点。

后市预测:当前棉花商业库存高企,供应宽松氛围下,棉价上方压力明显。下游纺织市场仍无起色,市场订单匮乏,坯布端开机维持偏低位。当前纯棉纱市场竞争白 热化使部分小厂转产混纺、化纤情况增多,对总用棉的影响尚待观察。4月棉纺织市场能否改善还需观察,预计短期需求不佳下,棉价或继续承压。

【版权声明】秉承互联网开放、包容的精神,纺织网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源纺织网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至yuln@netsun.com,我们将第一时间核实、处理。