本周(2024年1月22日-26日),国内棉花价格重心上移,国际棉花价格强势上涨;国内外棉纱小幅上涨;国内涤纶短纤价格延续上涨。

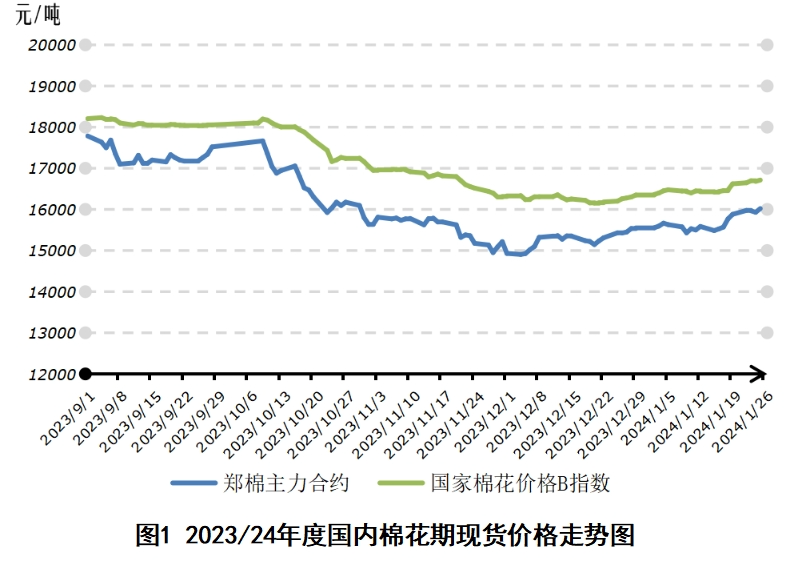

一、国内棉花价格重心上移

随着终端补库,纺织企业库存压力持续减轻,央行即将降准降息的消息提振商品市场信心,郑棉主力合约价格重心上移,在16000元关口上下徘徊,现货价格小幅上涨。1月22日-26日,郑州棉花期货主力合约结算均价15978元/吨,较前周上涨332元/吨,涨幅2.1%;代表内地标准级皮棉市场价格的国家棉花价格B指数均价16696元/吨,较前周上涨215元/吨,涨幅1.3%。

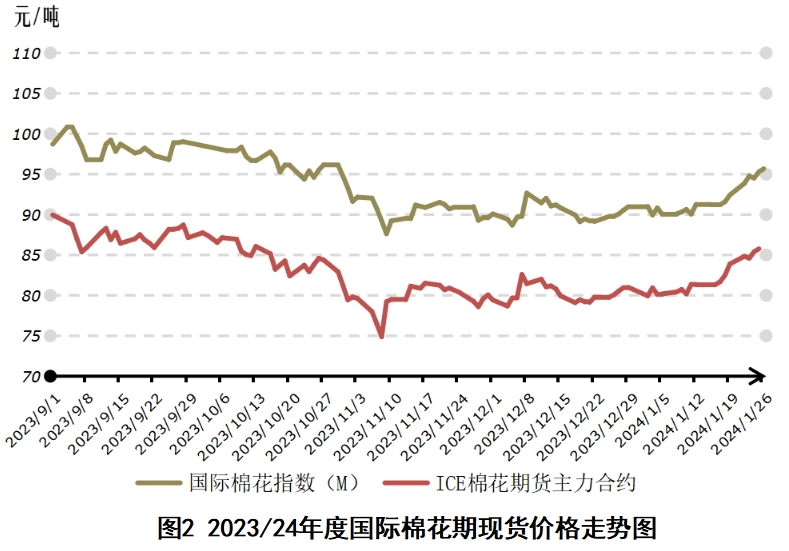

二、国际棉花价格强势上涨

美国棉花贸易商反映棉农未售资源减少强化了市场对美棉供应趋紧的预期,同时伴随着美股强势上涨及国际原油价格回升,棉价上攻之势明显,ICE棉花期货主力合约触及2023年10月中下旬以来三个月高位,近期稳步站在85美分/磅之上。1月22日-26日,纽约棉花期货主力合约结算均价85.15美分/磅,较前周上涨2.79美分/磅,涨幅3.4%;代表进口棉中国主港到岸均价的国际棉花指数(M)均价94.82美分/磅,较前周上涨3.28美分/磅,涨幅3.6%;折人民币进口成本16331元/吨(按1%关税计算,不含港杂和运费),较前周上涨565元/吨,涨幅3.6%。国内棉价比国际棉价高390元/吨,价差较前周缩小325元/吨。

三、国内外棉纱价格小幅上涨

自2023年12月中旬以来国内棉纱采购需求增加,尤其是40支、60支等中高支普梳及精梳棉纱产销两旺,甚至出现供货紧张现象,纱价继续上涨。临近春节补库行情逐步接近尾声,全棉坯布价格维持稳定。受美国零售商补库推动,海外纺织加工厂开机率有所提升,印度、巴基斯坦、印度尼西亚棉纱价格继续上涨。目前常规国产纱较外纱高247元/吨。此外,棉花替代品涤纶短纤价格跟随原料PTA价格延续上涨态势。

四、后市展望

外围市场利好,国际棉价获得一定支撑。美国2023年四季度实际GDP按年率计算增长3.3%,经济增速超过预期,这说明在美联储大幅加息后美国经济仍有韧性,大幅提振了市场信心,致使美股表现强势。棉花市场方面,据美国农业部数据,1月12日-18日,美国2023/24年度陆地棉净出口签约量4.69万吨,较前周减少51%,较前四周均值减少30%,中国仍为最主要的签约国家,占比53.3%。纺织市场方面,越南、印度纱厂开机率出现一定程度好转,需求增长仍显不足。据国际纺织联合会调查,全球纺织供应链库存问题仍然突出,品牌零售商库存可能还需要几个月才能下降到新的平衡状态。综合来看,美国经济好转和外围油价走强是带动本轮国际棉价上涨的主要因素,但国际棉纺织市场需求未出现大的改善,近期国际棉价或存在回调需求。

棉纺市场仍处弱势,国内棉价上行阻力增大。中国人民银行宣布将于1月25日和2月5日分别下调支农支小再贷款再贴现利率0.25个百分点和下调存款准备金0.5个百分点,有助于国内流动性宽松,从而利好大宗商品价格。棉花市场方面,据国家棉花市场监测系统近期在山东调研的情况,由于下游采购积极性提升,1月份纺织生产形势明显好于上年12月份,企业纺纱利润出现好转,部分关停的设备重新开机,但市场整体仍处于弱势,产业链需求不足的困境尚未走出,生产订单的持续性难以保证。整体来看,短期棉花和棉纱购销好转更多受到季节性补库的影响,上游供给充裕和下游需求有限所构成的压力尚未得到根本性疏解,预计国内棉价继续上行的阻力进一步增大。

【版权声明】秉承互联网开放、包容的精神,纺织网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源纺织网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至yuln@netsun.com,我们将第一时间核实、处理。