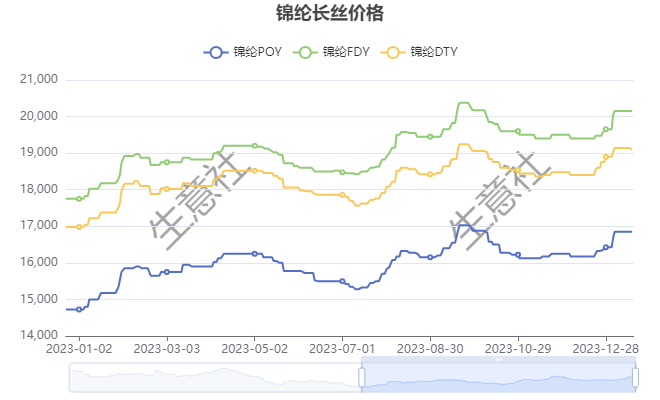

2023年国内锦纶长丝经历了两次价格先涨后跌的走势,全年价格整体呈上涨态势,但成本需求均呈现双低态势,锦纶长丝均价同比下滑。2023年锦纶产能稳步增长,企业新增产能持续释放,2023年锦纶长丝的利润表现不佳,供应持续大于需求局面,价格随成本变动,使得成本推涨下锦纶长丝价格上行困难。

全年价格上涨 但均价同比下滑

商品 |

1月1日(元/吨) |

12月31日(元/吨) |

年涨幅 |

锦纶POY |

14725 |

16425 |

+11.54% |

锦纶DTY |

16980 |

18900 |

+11.31% |

锦纶FDY |

17750 |

19650 |

+10.70% |

商品 |

2023均价(元/吨) |

2022均价(元/吨) |

同比 |

锦纶POY |

15969.19 |

16770.82 |

-4.78% |

锦纶DTY |

18234.52 |

19131.45 |

-4.69% |

锦纶FDY |

19078.29 |

19759.91 |

-3.45% |

2023年国内锦纶长丝经历了两次价格先涨后跌的走势,全年整体呈上涨态势,但价格同比下滑。根据生意社价格监测显示,2023年江苏地区锦纶长丝DTY(优等品;70D/24F)、POY(优等品;86D/24F)、FDY(优等品:40D/12F)分别从年初的16980元/吨、14725元/吨和17750元/吨涨至年底的18900元/吨、16425元/吨和19650元/吨,年涨幅分别为:11.31%、11.54%和10.70%。2023年全年均价分别为18234.52元/吨、15969.19元/吨、19078.29元/吨,较2022年同比下跌4.69%、4.78%、3.45%。

行情价格走势

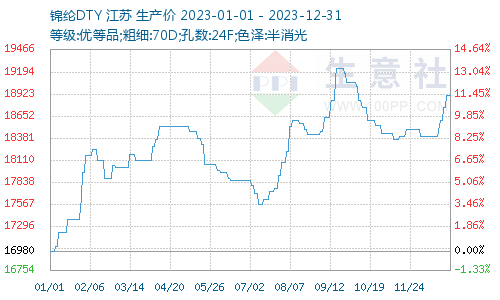

锦纶DTY(优等品;70D/24F)价格走势图

从价格走势图可以看出,2023年锦纶长丝DTY(优等品;70D/24F)价格谷值出现在1月,原因有两方面:一是2022年年底上游原料己内酰胺价格持续下滑,对锦纶长丝市场形成不利影响,二是防控政策优化后,下游织造领域提前放假,导致锦纶长丝新订单明显减少。在成本和需求双重利空影响下,锦纶长丝市场达到年内谷值,日均价降至16980元/吨。锦纶长丝DTY(优等品;70D/24F)价格峰值出现在9月,价格达到19240元/吨。原因有两方面:一是上游原料己内酰胺市场阶段性供应紧张,为锦纶长丝市场提供了有力成本支撑,二是锦纶长丝下游市场此阶段处于“金九银十”纺织传统旺季,“买涨”情绪明显,锦纶长丝价格短期内迅速攀升至年内最高点。

供需矛盾仍存

供应方面:2023年锦纶长丝产能稳步增长,企业新增产能持续释放,行业龙头企业不断贯穿产业链发展,通过新增产能巩固行业地位,提升市场份额,增强市场话语权。伴随着产能基数的扩大,导致锦纶供应能力进一步增强,2023年国内锦纶长丝新增产能4万吨至444万吨,较去年同期增加0.9%。2023年锦纶产量将达到352.8万吨,较去年同期增加7.8%。

需求方面:在防疫政策优化后,国内经济于2022年11月正式步入修复通道,锦纶行业也导现出积极本势。2023年锦纶国内下游表观消费量为321.6万吨,较去年同期增长了7.3%。锦纶市场需求持续保持稳健增长的态势,这不仅是由于纺织业规模的扩大,还得益于产品质量和应用领域的不断创新与拓展。锦纶凭借其卓越的光泽、强度、染色性和悬垂性等特点,已成为服装、装饰和工业等领域不可或缺的材料。

上游原料行情

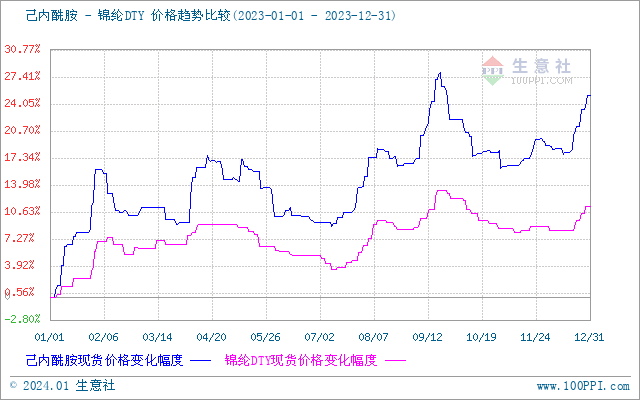

锦纶长丝上游原料为己内酰胺,长期以来价格与己内酰胺价格关联性极强,2023年两者价格走势基本一致。2023年国内己内酰胺市场震荡运行,全年价格整体呈上涨态势,但同比下滑3.17%。据生意社商品行情分析系统,年初国内己内酰胺参考均价是11067元/吨,年末价格为13842元/吨,年涨幅25.08%,最高价为9月份14163元/吨,最低价为1月初11067元/吨。

锦纶长丝上游原料为己内酰胺,长期以来价格与己内酰胺价格关联性极强,2023年两者价格走势基本一致。2023年国内己内酰胺市场震荡运行,全年价格整体呈上涨态势,但同比下滑3.17%。据生意社商品行情分析系统,年初国内己内酰胺参考均价是11067元/吨,年末价格为13842元/吨,年涨幅25.08%,最高价为9月份14163元/吨,最低价为1月初11067元/吨。

2023年国内己内酰胺产能保持增长局面,目前己内酰胺总产能653万吨,产能增速超14%。2023年产能增加84万吨,为永荣科技二期30万吨、阳煤太化扩能4万吨和湖南石化己内酰胺项目搬迁30万吨新产能,福建申远20万吨等。

出口增加、进口减少

随着国内供应的充裕,锦纶产业链国内竞争加剧,企业积极拓展海外市场2023年锦纶产业链产品出口量持续增长。2023年锦纶出口量在33.5万吨,较去年同期增加1.7%。然而,由于海外经济增速放缓,需求未达预期,出口量增速相对较缓。

2023年锦纶长丝进口量为4.5万吨,较去年同期减少15.6%。随着国产锦纶物化性能的不断提升和价格偏低,进口货物的优势逐渐减弱,进口量将逐年减少。

利润表现不佳

2023年锦纶长丝行业的利润情况不容乐观,长期处于亏损状态。虽然下半年出现了一定程度的修复,但短期内难以扭亏为盈。由于国内锦纶长丝市场供应持续大于需求,以及受到下游对价格了解度相对透明的影响,锦纶厂家竞争压力增加,多加大商谈空间刺激下游拿货,这使得成本推涨下锦纶长丝价格上行困难,涨幅不及原料己内酰胺,从而加剧了行业的亏损情况。同时,由于盈利能力较为薄弱,因此从短期来看,成本对锦纶长丝市场的推动作用十分明显。

后市展望

首先,2024年宏观经济将持续复苏,特别是在下半年,大宗商品需求可能好转,为市场氛围带来一定的积极影响。其次,作为锦纶的主要原料,己内酰胺因成本提振桑加需求向好,2024年平均价格可能会上涨,从而对锦纶的成本产生利好支撑。最后,尽管市场供应可能仍然过剩,但随着下游需求的逐步增长以及宏观经济的积极影响。总的来说,生意社分析师预计2024年锦纶市场的交易氛围将有所改善,2024年国内锦纶长丝市场将经历先弱后强的整体走势,市场价格波动将更加频繁。

【版权声明】秉承互联网开放、包容的精神,纺织网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源纺织网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至yuln@netsun.com,我们将第一时间核实、处理。