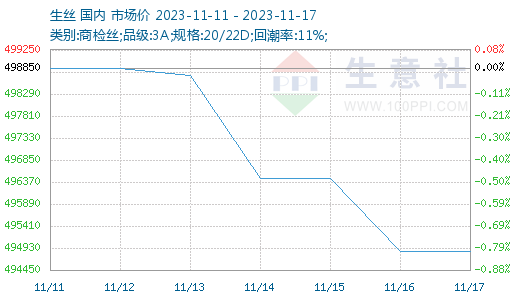

根据生意社商品行情分析系统显示,本周(11.11-11.17)国内茧丝市场连续小幅调整,价格重心下挫。截止11月17日,国内生丝现货市场均价在494850元/吨,较上周下跌0.80%;干茧市场均价在164000元/吨,较上周末上涨0.61%。

本周,国内生丝市场持续收跌,市场总体行情逐步进入年 终收尾当中,参与客户不多,成交较少,年底氛围偏冷,整体上看产销渐冷,近半月以来价格总体持续在50万左右窄幅盘整。现货市场上,下游需求改观不大,成交热情不高,侧重询价,主要产区价格多数暂稳,部分小幅调整为主。周四国家茧丝办生丝收储政策出台,让原走势较低迷的行情立即有所起色,止跌走稳。高品质生丝方面,周一到周四,成交量一般,在收储政策刺激下,周五的成交笔数增加,部分绸厂在前期犹豫谨慎后,周五拿货积极性有增加,部分单位成交价格有上涨。

蚕茧上市上,广西区下半年蚕茧生产已接近尾声,即将进入冬季桑园管护时期。现货面上,也同样处于平静态势。

织造上整体消费淡季,以固定需求为主,新增需求有限,随用随采为主,补库不集中。主要外销市场上,本周印度仍处于排灯节假期期间,询价清淡,内销市场也反映平静,丝价提涨,但绸缎价格提涨难度加大。目前,“金九银十”的备货季基本过去,内销上处于双十一和双十二的消费季,姆米数厚重的香云纱等面料近期表现较好。

目前,现货市场行情稳中偏强,收储消息影响下各地间茧丝现货价格有小幅提高,但下游节前备货临近结束,采购需求下滑,多询价谨慎采购,放缓采购步伐,市场成交数量下降。生意社分析师认为,短期生丝总体走势以平稳为主,现阶段预计国内需求向上修复有限。

【版权声明】秉承互联网开放、包容的精神,纺织网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源纺织网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至yuln@netsun.com,我们将第一时间核实、处理。