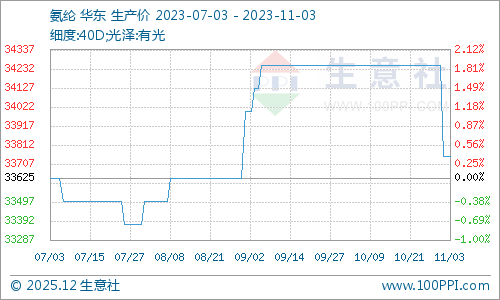

据生意社商品行情分析系统,本周(10月30日—11月3日)国内氨纶市场行情出现回落,截止11月3日40D氨纶价格为33750元/吨,较周初下跌1.46%,同比下跌11.18%,行业开工维持在72%附近。

本周国内纯MDI市场继续走高,截至11月3日华东市场均价为21750元/吨,较10月末上涨1000元/吨以上。国内整体供货再次减量,进口货源稀少,现货缺乏,贸易商惜售拉涨。短期来看,现货紧张局面难以缓解,行业保持看涨,下游观望按需采购为主。随着原料BDO持续下跌,PTMEG成本面支撑减少,市场僵持运行,1800分子量报价维持在21000元/吨,行业整体开工率在83.4%附近。

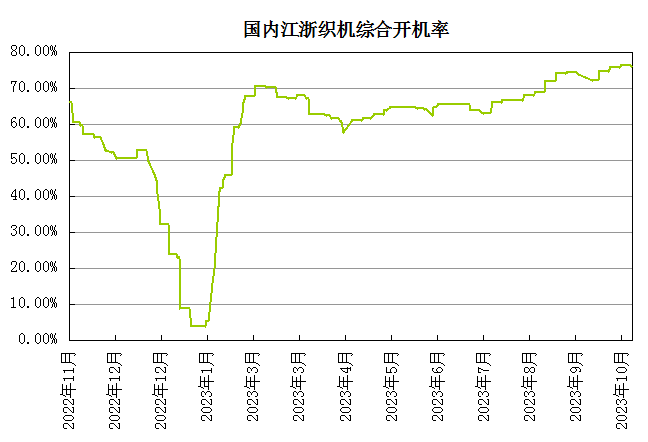

随着10月结束,纺织传统旺季也步入尾声,下游纺织企业仍以刚需采购为主,成交表现不足,目前国内江浙织机综合开机率在75%附近。内外贸订单下达一般,内贸订单以冬季面料订单为主,外贸订单仍以部分品牌零星小单为主。叠加厂家资金周转困难,终端消费持悲观心态。

生意社分析师认为,当前原料纯MDI现货紧缺,市场仍有上探空间,对氨纶成本端利好支撑犹存。但随着终端纺织旺季结束,需求进一步萎缩。在需求端拖累影响之下,氨纶价格仍将走跌。

【版权声明】秉承互联网开放、包容的精神,纺织网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源纺织网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至yuln@netsun.com,我们将第一时间核实、处理。