2023年8月中旬以来,美欧通胀居高难下,欧洲央行意外加息,高利率环境下经济增长不稳定性增加。在国内外纺织服装市场出现边际好转迹象,主要产棉国供应减少预期增强以及需求下滑担忧影响下,国内外棉价纷纷涨至年内高点后回落。目前北半球棉花规模上市进入倒计时,下一步棉花行情走势如何,本期月报进行探讨。

第一部分行情回顾

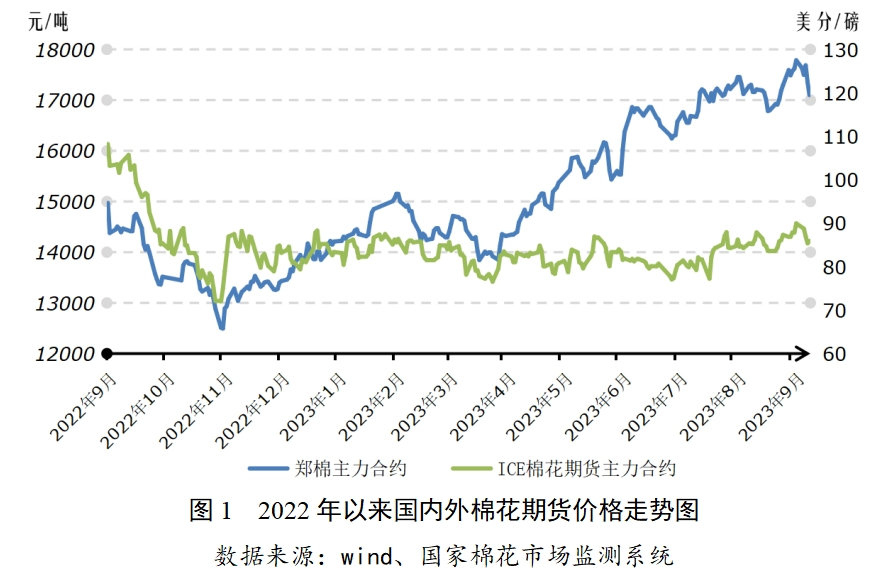

一、国际棉花价格冲高回落

8月中旬以来,主产棉国美国、印度持续高温少雨令市场机构纷纷下调新年度全球棉花供应预期,ICE棉花期货价格一度涨至年内高点90美分/磅左右,随后受美棉出口持续低位、需求下滑担忧加重,国际棉价冲高回落后震荡运行。截至2023年9月14日,ICE棉花期货主力合约结算价87.80美分/磅,环比上涨1.54%;代表进口棉中国主港到岸均价的国际棉花指数(M)为97.82美分/磅,折人民币进口成本17090元/吨(含关税1%、增值税9%,不含港杂费),环比下跌0.59%。

二、国内棉花价格冲高回落

8月中旬以来,国内秋冬纺织服装需求回暖、新棉抢收预期驱动棉价抬升,随着储备棉陆续轮出和滑准税进口配额下达缓解供应端压力,以及下游纺织订单不及预期,国内棉价承压回落。截至2023年9月14日,郑州商品交易所棉花期货主力合约结算价为17120元/吨,环比下跌0.41%;代表内地标准级皮棉市场价格的国家棉花价格B指数为18051元/吨,环比上涨0.18%。

第二部分分析与展望

一、国内外环境分析

全球通胀高烧不退,经济前景迷雾重重。美国8月CPI同比增长3.7%,环比增长0.6%;核心CPI同比增长4.3%,环比上涨0.3%,环比涨幅6个月来首次加速,增速高于预期。欧元区8月CPI年率录得5.3%,与上月持平,通胀率停止放缓。市场分析,油价的大幅波动可能使欧美各国需要在更长时间内保持高利率,今年四季度美联储依然存在加息的可能性。美国银行调查显示,投资者对未来一年全球经济增长前景仍持悲观态度。欧盟委员会在2023年夏季经济展望报告中将欧元区2023年经济增长预期从1.1%下调至0.8%,预计夏季和未来几个月经济活动仍将放缓。

我国消费通胀回归,经济温和复苏。国内财税、金融、房地产等领域政策加快落地实施,政策“组合拳”协同发力,市场信心得到提振。但外部不稳定不确定因素依然较多,国内需求仍显不足,经济恢复向好基础仍需巩固。国家统计局最新数据显示,8月份我国制造业采购经理指数(PMI)为49.7%,环比上升0.4个百分点。居民消费价格指数(CPI)同比由上月下降0.3%转为上涨0.1%,环比上涨0.3%;工业生产者出厂价格指数(PPI)同比下降3.0%,环比上涨0.2%,为今年以来首次转正。

二、新年度棉花上市即将展开,国际消费市场持续弱势

(一)北半球棉花进入生长后期,新棉收购缓慢开启

美国新棉优良率低,产量继续调减。美国农业部数据显示,截至9月10日当周,美国棉花结铃率、吐絮率为98%、43%,同比分别减少2个、5个百分点。棉花收获进度8%,同比持平;优良率29%,环比减少2个百分点,为近十年同期最低值。美国农业部环比继续下调19万吨产量至286万吨。

印度降雨低于往年,新棉零星上市。印度新年度首批棉花采摘和收购已经展开,预计近期收购活动将有所升温。印度气象局统计8月降雨量为162.7毫米,比正常水平低36%,创下至少自1901年以来最低纪录。据印度农业部统计,截至9月8日印度植棉面积累计1249.95万公顷,同比减少1.3%,处于近年来中等偏高水平。

巴基斯坦开局良好,生产同比加快。由于天气条件良好、种植面积增加,巴基斯坦棉花产业正在恢复,生产进度同比加快。据巴基斯坦棉花制丝协会,截至8月31日,巴基斯坦棉花产量同比增长97.5%,达到304.1万包。

(二)国际纺织及终端需求颓势难改,生产开机略有好转

东南亚纺织市场疲软暂难缓解。东南亚纺织市场需求依然不足,出口继续下滑。柬埔寨海关统计,1-8月柬埔寨服装出口36.3亿美元,同比下降23.2%;8月巴基斯坦纺织品服装出口额14.55亿美元,同比下降7.6%;越南统计总局数据显示,8月越南服装出口下降5.8%,1-8月累计下降15%。近期来看,东南亚纺纱开机率呈现一定好转态势,但纺纱利润依然亏损。

发达经济体服装进口持续下滑,去库仍在进行时。上半年欧盟服装进口460.7亿美元,同比下降11.2%;澳大利亚服装进口43.3亿美元,同比下降6.8%。1-7月,美国纺织品服装累计进口量为539.33亿平方米,同比下降19.4%;累计进口金额613.36亿美元,同比下降21.8%。全美零售联合会表示,零售商正在消化过去一年半积累的最后一批过剩库存。

(三)2023年度全球棉花产量、消费量调减,产需缺口扩大

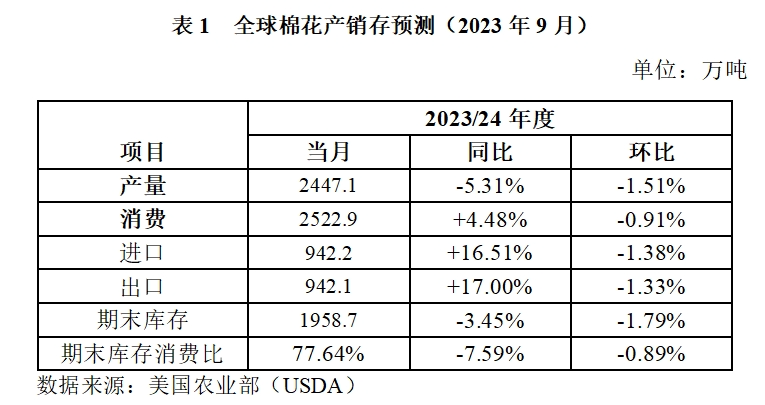

据美国农业部9月份数据预测,2023年度全球棉花产量2447万吨,较上月调减38万吨,减幅1.51%,同比减少137万吨,减幅5.31%;消费量2523万吨,较上月调减23万吨,减幅0.91%,同比增加108万吨,增幅4.48%;产需缺口扩大至76万吨。期末库存消费比77.64%,较上月下降0.89个百分点,同比下降7.59个百分点。

三、国内政策性棉花供应市场,纺织服装出口降幅趋缓

(一)新年度初期供给总体充裕

陈棉去库基本完成,政策性棉花接续供应。截至2023年8月底,2022/23年度全国棉花加工企业环节的棉花已基本销售完毕,与上年度181万吨高位的陈棉库存形成鲜明对比。为满足纺织企业用棉需求,7月底以来中央储备棉陆续轮出供应市场,2023年7月31日至9月14日,储备棉累计挂牌量44.81万吨,累计实际成交43.54万吨,成交率97.17%,成交均价17675元/吨,同期,代表内地标准级皮棉市场价格的国家棉花价格B指数均价为18042元/吨。据中国棉花协会消息,75万吨棉花滑准税进口配额已下达给棉纺企业,新棉收购期间有关部门将根据形势继续销售储备棉,这将有助于棉花市场平稳运行。

新年度棉花零星上市,规模采摘预计后延。当前棉花处于花铃生长后期,棉桃吐絮加快,部分地区开始零星采摘,规模采摘时间可能在10月上中旬。据国家棉花市场监测系统8月底调查,近期全国天气状况基本正常,棉花长势良好,病虫害发生较轻,长江流域、黄河流域长势好于去年,单产有望增长,新疆棉花长势也好于前期,预计新年度国内棉花产量为605万吨,较6月份预估上调13万吨。9月初中国棉花网调查显示,大部分受访者认为新疆机采棉开秤价格在7.6-9元/公斤,近两周国内棉价回调使棉农对籽棉收购价格预期略有下降。9月中旬以来全国气温有所下降,今年霜期时间是否正常成为市场关注焦点。

(二)纺织生产旺季到来,需求小幅回暖

纺织消费略有回暖,纱布产销率上升。进入传统纺织生产旺季,下游纺织消费需求缓慢恢复,订单相对前期有所好转,企业生产积极性较高,原料棉花库存有所增加,但内外需订单情况总体不及预期。据国家棉花市场监测系统调查,截至2023年9月初,被抽样调查企业开机率为90.3%,环比上升3.4个百分点,同比上升16.2个百分点。纱产销率为96.7%,环比提高6.6个百分点;布的产销率为101.6%,环比提高5.7个百分点。被抽样调查企业棉花平均库存使用天数约为28.3天,环比增加3.2天,同比减少2.1天。

纺织品服装内销小幅增长,出口降幅收窄。国家统计局数据显示,8月我国限额以上服装鞋帽针纺织品销售额982亿元,同比增长4.5%,环比增长2.1%。海关总署数据显示,8月份受低基数和人民币汇率波动等因素影响,我国纺织服装出口同比继续下滑,环比降幅缩窄。8月我国纺织品服装出口额278.62亿美元,同比下降10.2%,降幅环比缩小8个百分点,其中纺织品和服装出口降幅分别为6.3%、12.7%,环比分别收窄11个和6个百分点,停止了连续两月降幅扩大的趋势。

(三)2023年度中国棉花产销存预测

基于相关专题调查和对国内外经济环境及市场状况的分析,本期国家棉花市场监测系统对2022年度和2023年度中国棉花产销存预测如下:

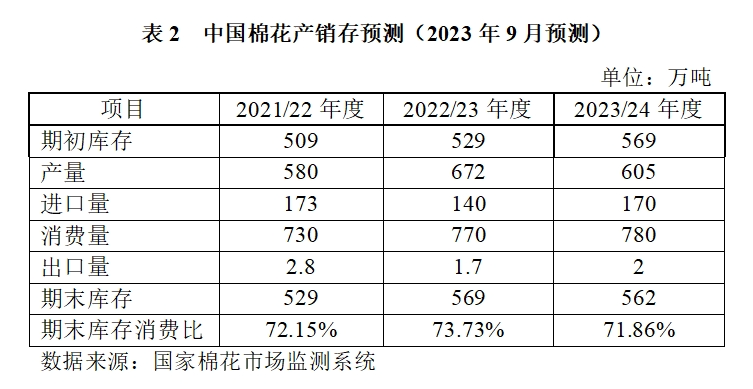

2022年度中国棉花期初库存529万吨,产量671.9万吨,进口量140万吨,消费量770万吨,出口量调整为1.7万吨,期末库存调整为569万吨,库存消费比调整为73.73%。

2023年度中国棉花期初库存调整为569万吨,同比增长7.6%;产量605万吨,同比下降10.0%;进口量170万吨,同比增长21.4%;消费量780万吨,同比增长1.3%;出口量2万吨,同比增长17.6%;期末库存调整为562万吨,同比下降1.2%;库存消费比调整为71.86%,较上年下降1.87个百分点。

主要结论

进入纺织服装“金九银十”生产旺季,国内外市场均出现边际好转迹象,但与往年相比“成色”不足。纱棉价差维持低位,纺纱生产亏损较为普遍,对棉花采购需求造成压力,在前期市场对消费回暖的较高预期下,贸易商囤货积极,纱线库存明显增加。另一方面,9月以来国内部分地区降雨降温,业内对棉桃吐絮及新棉单产的担忧有所升温,其他主产棉国干旱少雨状况尚未得到有效缓解,天气因素对供给端的扰动仍将持续。国庆节过后国内将迎来新棉的规模采摘高峰,棉农对新棉收购价预期普遍较高,随着机械化采摘的推广收购期大幅缩短,抢收之势恐难避免,而前年抢收亏损余悸及有关部门加强调控监管将会促使收购活动更加理性。在天气和抢收未被证伪的前提下,预计国内棉价在阶段性承压盘整后仍有偏强震荡的可能,需注意收获完成后的需求支撑情况。