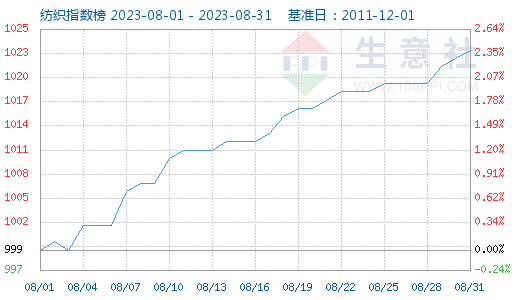

根据生意社纺织指数显示,8月份国内纺织市场行情呈现震荡上行走势,截止8月31日纺织指数为1023点,较8月1日999点,上涨24点。价格方面,据生意社价格监测,2023年08月大宗商品价格涨跌榜中纺织板块环比上升的商品共16种,其中涨幅5%以上的商品共2种,占该板块被监测商品数的10.5%;涨幅前3的商品分别为丙烯腈(8.77%)、干茧(6.38%)、生丝(3.75%)。环比下降的商品共有1种,跌幅的产品是涤纶DTY(-0.58%)。8月均涨跌幅为1.9%。

| 商品 |

行业 |

月初价格 |

月末价格 |

单位 |

月涨跌 |

同比涨跌 |

| 丙烯腈 |

纺织 |

8125.00 |

8837.50 |

元/吨 |

+8.77% |

-0.70% |

| 干茧 |

纺织 |

150400.00 |

160000.00 |

元/吨 |

+6.38% |

+11.11% |

| 生丝 |

纺织 |

470350.00 |

488000.00 |

元/吨 |

+3.75% |

+11.45% |

| 锦纶FDY |

纺织 |

18900.00 |

19450.00 |

元/吨 |

+2.91% |

+8.36% |

| 棉纱32S |

纺织 |

26025.00 |

26675.00 |

元/吨 |

+2.50% |

+1.62% |

| PTA |

纺织 |

6036.36 |

6180.91 |

元/吨 |

+2.39% |

-1.59% |

| 锦纶POY |

纺织 |

15825.00 |

16150.00 |

元/吨 |

+2.05% |

+5.56% |

| 锦纶DTY |

纺织 |

18080.00 |

18420.00 |

元/吨 |

+1.88% |

+3.48% |

| 人棉纱 |

纺织 |

17150.00 |

17375.00 |

元/吨 |

+1.31% |

-6.75% |

| 涤纶纱 |

纺织 |

12725.00 |

12850.00 |

元/吨 |

+0.98% |

-9.67% |

| 粘胶短纤 |

纺织 |

12960.00 |

13080.00 |

元/吨 |

+0.93% |

-11.98% |

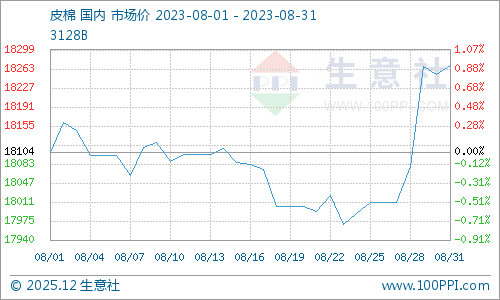

| 皮棉 |

纺织 |

18104.67 |

18269.33 |

元/吨 |

+0.91% |

+14.31% |

| 棉纱21S |

纺织 |

24700.00 |

24900.00 |

元/吨 |

+0.81% |

+0.40% |

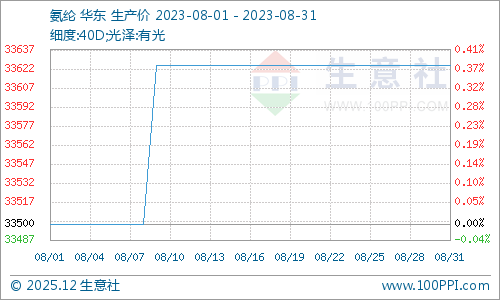

| 氨纶 |

纺织 |

33500.00 |

33625.00 |

元/吨 |

+0.37% |

+2.83% |

| 涤棉纱 |

纺织 |

17660.00 |

17720.00 |

元/吨 |

+0.34% |

-2.64% |

| 涤纶POY |

纺织 |

7873.33 |

7898.33 |

元/吨 |

+0.32% |

-1.49% |

| 涤纶短纤 |

纺织 |

7668.33 |

7668.33 |

元/吨 |

0.00% |

-0.76% |

| 涤纶FDY |

纺织 |

8466.00 |

8466.00 |

元/吨 |

0.00% |

-1.52% |

| 涤纶DTY |

纺织 |

9368.50 |

9313.89 |

元/吨 |

-0.58% |

-1.28% |

成本高位 8月茧丝价格保持强势

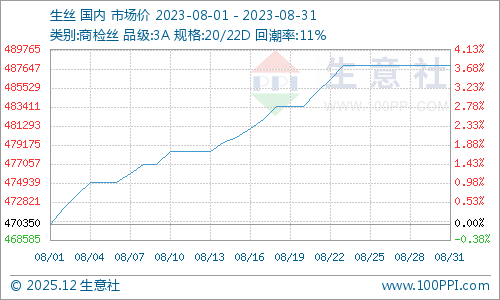

8月国内茧丝市场保持强势格局。干茧方面,主要由四川和云南等地的夏茧收烘,价格继续拉涨。进入后半月,性价比较高的生丝出货逐渐结束,另外,部分存货不多的工厂上调价格后没得到买方认同索性推迟走货,同时,织造企业经过一轮补库后,继续推高拿货的积极性也有所下降,价格趋于平稳。目前生丝现货价格已经处于偏高的位置,企业风险增大,现阶段里想要维持高位或是再创新高的难度较大,预计短期茧丝价格或以区间震荡态势为主。后续关注成本端广西等地秋茧上市情况和需求端的订单到达情况。

成本震荡调整 锦纶长丝价格先涨后跌

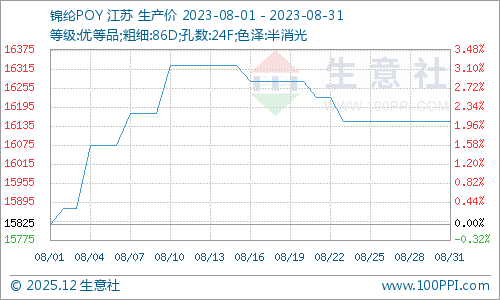

8月锦纶长丝价格先涨后跌,跌幅不及涨幅,月均价上移。8月上旬,受成本驱动影响,锦纶长丝价格延续7月涨势,8月10日前后价格达到年内峰值;中下旬,随着原料高位震荡小幅下滑,库存增加,锦纶长丝价格高位松动,逐步小幅下滑。锦纶行业开工维持稳定,货源供应量充足,供应量整体仍供大于求,终端来看,锦纶即将迎来传统旺季,市场整体信心较之前有所提升,加之“买涨”心态刺激下游买盘增加,但终端需求偏弱的局面难改。另外,8-9月锦纶行业预计新增10万吨产能,暂无检修计划,供应量或将明显增加。供需矛盾仍存,利空锦纶长丝价格走势。

成本因素主导 8月PTA价格小幅上行

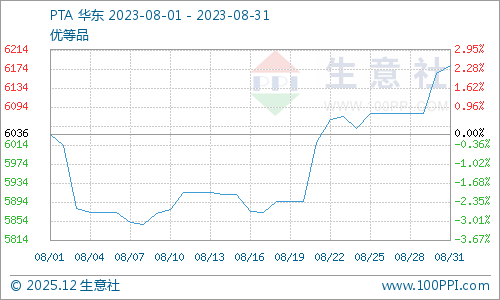

8月PTA价格受成本端影响较大,先跌后震荡上行整体重心上移,但涨幅较7月明显缩小。8月上旬下跌主因来自于商品市场共振带来的价格下跌,叠加原油市场高位回调,使得PTA价格上旬持续回落。但沙特继续减产,美国原油库存保持去库状态,原油上行成本支撑下PTA下旬价格修复上涨。后市来看,沙特减产加之库存依旧维持低位,原油价格在短期回调后仍将震荡偏强运行,成本端仍有支撑。需求方面,纺织需求旺季在即,市场对于需求预期仍有期待,但目前终端纺企采购并未表现出旺季前的热烈情况,尤其在纺服出口需求不确定背景下,实际提振还有待观察。另外,PTA自身现货加工费在8月初被压缩至冰点后开始逐步修复,但修复幅度不大,后续不排除个别厂商存在减产降负的可能性,9月份PTA价格有望维持上行。

需求不及预期 8月棉价高位盘整

8月在拋储和滑准税配额双双落实下,储备棉全部成交,供应紧缩得到缓解,同时临近传统旺季,纺企接单情况不及预期,织厂对旺季订单持谨慎观望态度,国内棉花行情呈现宽幅震荡向下的走势。月底在外盘上涨带动,国内棉价止跌回升,但需求端表现不佳,棉纺织产业链传导不畅,纺纱企业利润亏损或扩大,拖累棉价。当前国内棉花产业链方面无新利多出现,近期部分机构陆续来到新疆产区进行产量调研,减产幅度或未到之前预估程度。在国内稳增长的政策背景下传统旺季或仍可期,同时本年度的籽棉抢收预期仍支撑棉价,预计短期棉价仍保持高位震荡,后续重点关注金九银十来临时的订单下达情况。

成本高企之下 氨纶工厂小幅提价

在成本不断高企之下,8月氨纶市场迎来了小幅提价。目前氨纶行业观望情绪较浓,行业整体开工72%附近。当前原料端利好犹存,对氨纶仍将形成利好支撑。随着“金九银十”纺织传统旺季的来临,正处于淡季向旺季过渡的阶段,市场购销将进入预热阶段,订单虽较前期有起色,但与往年比还是一般,整体观望情绪较浓。成本压力之下,预计氨纶市场9月份将继续小幅上调价格。

【版权声明】秉承互联网开放、包容的精神,纺织网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源纺织网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至yuln@netsun.com,我们将第一时间核实、处理。