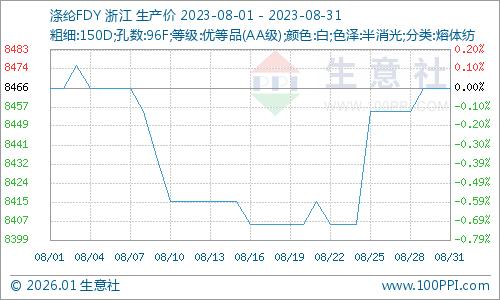

8月国内涤纶长丝市场行情呈现先跌后涨,据生意社商品行情分析系统,截止8月31日江浙地区主流涤纶长丝工厂,涤纶POY(150D/48F)报价在7750-7900元/吨,涤纶DTY(150D/48F低弹)报价在9100-9450元/吨,涤纶FDY(150D/96F)报价在8250-8550元/吨。当前聚酯开工依然维持88%附近高位运行,亚运会影响存在降负预期。聚酯开工90%仍处于年内高位,成品库存与加工费尚可,后续聚酯开工大幅下行的可能性并不大。

8月国内涤纶长丝市场均价涨跌情况 单位:元/吨

| 商品 |

8月1日 |

8月31日 |

涨跌 |

同比涨跌 |

| 涤纶DTY |

9368 |

9313 |

-0.58% |

-1.28% |

| 涤纶FDY |

8466 |

8466 |

0.00% |

-1.52% |

| 涤纶POY |

7873 |

7898 |

0.32% |

-1.49% |

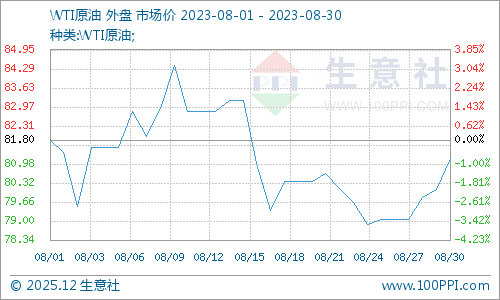

进入8月原油市场价格小幅回调,截止8月30日,美国WTI原油期货主力合约结算价报81.63美元/桶,布伦特原油期货主力合约结算价报85.24美元/桶。宏观的预期再度摇摆,特别是美联储面对通胀举棋不定,存在后续加息的可能。另外,季节性的旺季将结束,需求开始缓慢转向,淡季将体现库存累库预期。但是供应紧张趋势不改,下旬开始油价呈现上行态势。

PTA先跌后涨,涨幅较7月明显缩小,截至8月31日,PTA华东地区现货市场均价为6180元/吨,较月初上涨2.39%。8月上旬下跌主因来自于商品市场共振带来的价格下跌,叠加原油市场高位回调,使得PTA价格上旬持续回落。但沙特继续减产,美国原油库存保持去库状态,原油上行成本支撑下PTA下旬价格修复上涨。

从下游来看,目前终端纺织行业正处于淡季向旺季过渡的阶段,随着淡季逐渐进入尾声,终端订单开始缓慢下达,局部织造企业略有好转,截至8月31日,江浙地区化纤织造综合开工率为63%附近。原料备货积极性也有抬升,多数工厂原料备货时间到9月中旬,较长者在9月底,对涤纶长丝市场带来刚需支撑,工厂库存窄幅去化。

生意社分析师认为,成本支撑犹存,终端开机率也处于上升趋势,短期对涤纶长丝带来的利好仍较稳固,预计涤纶长丝价格有望继续小幅上行。但亚运会期间聚酯及织造端限产预期犹存,市场暂不明朗,仍需等待具体消息落地。

【版权声明】秉承互联网开放、包容的精神,纺织网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源纺织网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至yuln@netsun.com,我们将第一时间核实、处理。