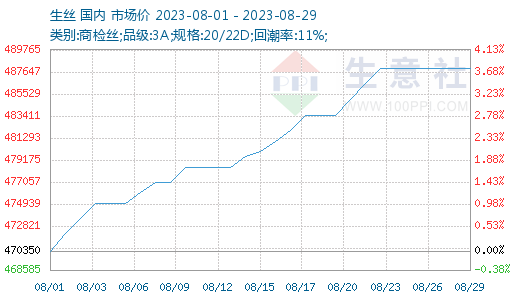

根据生意社商品行情分析系统显示,8月国内茧丝市场保持强势格局,继续上涨,整体成交较7月放缓,但仍较为活跃。截止8月29日生丝市场均价在488000元/吨,较月初上涨3.75%;干茧市场均价在160000元/吨,较月初上涨6.38%。

本月现货面上,一方面,同等级上,性价比较高的生丝出货有所结束,大5A生丝价格除了品牌溢价较高的工厂外,多数工厂价格偏向趋同,另一方面,经过一轮走货后,部分存货不多的工厂上调价格后没得到买方认同索性推迟走货,成交积极性不高,同时,织造企业经过一轮补库后,继续推高拿货的积极性也有所下降。干茧方面,本月主要由四川和云南等地的夏茧收烘、交易为主,价格环比继续拉涨,涨幅有所放缓。

蚕茧上市方面,目前处于主产区广西未夏伐地区的少量夏茧继续上市和夏伐地区的首批秋茧上市阶段,广东夏茧继续上市,重庆部分地区蚕桑基地的夏茧按照时间继续进行多批次上市,四川、云南等地的早中秋(晚夏)茧此起彼伏继续上市。

绸缎方面,部分品种的最低价有所上调,带动绸缎价格整体上涨,杭嘉湖等片区,7月份以来,织造企业多反映除了提花、香云纱等局部亮点面料外,常规性品种多有2元/米上下的涨价,但接单量整体一般。同时,对印度的外销订单也表现一般。

7月后期以来,库存开始出现向下游传导的迹象,供应链各环节持续较强挺价意愿,“金九银十”到来之际,下游订单无论是主动还是被动还是有出现惯例好转迹象,但是,出现爆发式增长的可能性较低。同时,重视目前经济环境下的消费能力和兑现能力。

纺织行业来看,7月30日纺织指数为1019点,较月初999点上涨了20点,较周期内最高点1156点(2018-09-03)下降了11.85%,较2020年08月13日最低点681点上涨了49.63%。(注:周期指2011-12-01至今)

出口方面,2023年1-7月,纺织服装累计出口1697.9亿美元,下降10%,其中纺织品出口788.5亿美元,下降11.9%,服装出口909.4亿美元,下降8.3%。7月,纺织服装出口271.1亿美元,下降18.3%,环比增长0.5%,其中纺织品出口111.5亿美元,下降17.8%,环比下降3.6%,服装出口159.6亿美元,下降18.7%,环比增长3.5%。

目前生丝现货价格已经处于偏高的位置,如果后市再继续上涨,企业风险增大。现阶段里想要维持高位或是再创新高的难度较大,短期生丝价格或以区间震荡态势为主。后续关注成本端8月底9月初广西等地秋茧上市情况和需求端的订单到达情况。

【版权声明】秉承互联网开放、包容的精神,纺织网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源纺织网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至yuln@netsun.com,我们将第一时间核实、处理。