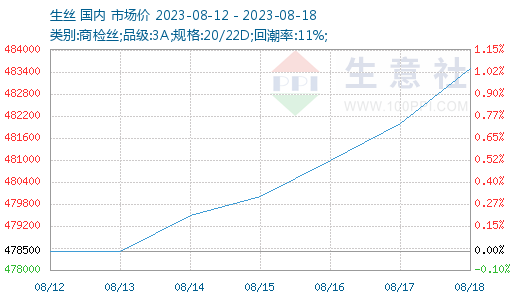

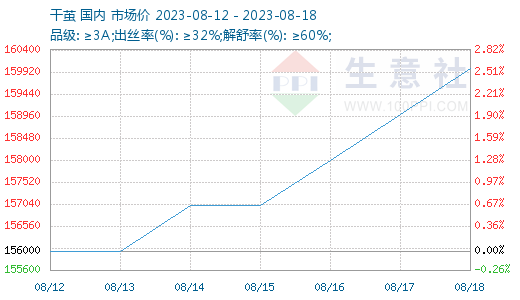

根据生意社商品行情分析系统显示,本周(8.12-8.18)生丝整体走货较上周放缓,成交一般,产业链继续按照生产节奏进行原料采购,干茧和生丝价格继续大幅度上扬。截止8月18日,国内生丝市场均价在483500元/吨,较上周上涨1.04%,同比上涨11.66%;干茧市场均价在156000元/吨,较上周上涨2.56%,同比上涨12.68%。

生丝现货面上,一方面,同等级上,性价比较高的生丝出货有所结束,大5A生丝价格除了品牌溢价较高的工厂外,多数工厂价格偏向趋同,另一方面,经过一轮走货后,部分存货不多的工厂上调价格后没得到买方认同索性推迟走货,成交积极性不高,同时,织造企业经过一轮补库后,继续推高拿货的积极性也有所下降。干茧方面,本周主要由四川等地的成规模的收烘、交易,价格环比继续拉涨。

蚕茧生产上,各地秋蚕发种工作陆续展开。夏茧和早期茧收购也各地此起彼伏展开,维持夏茧惯例特色。四川凉山和内地夏茧(早秋茧)继续上市。

绸缎方面,部分品种的最低价有所上调,带动绸缎价格整体上涨,杭嘉湖等片区,7月份以来,织造企业多反映除了提花、香云纱等局部亮点面料外,常规性品种多有2元/米上下的涨价,但接单量整体一般。同时,对印度的外销订单也表现一般。

7月后期以来,库存开始出现向下游传导的迹象,“金九银十”到来之际,下游订单无论是主动还是被动还是有出现惯例好转迹象,但是,出现爆发式增长的可能性较低。同时,重视目前经济环境下的消费能力和兑现能力。

在上半年强势的春茧行情和后市秋茧产量减少的预期下,9-10月份行业看空支撑不足,虽然现在纺织产业的基本面还没有真正的好转,但原料端供应将会持续偏紧。今年春茧上市以来茧丝行情保持强势,下半年秋茧有望继续持高,价格继续冲高可能性极大,另外“金九银十”的传统消费旺季及来年库存准备期即将到来,需求面有好转可能,等待新秋茧上市指引方向。

【版权声明】秉承互联网开放、包容的精神,纺织网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源纺织网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至yuln@netsun.com,我们将第一时间核实、处理。