2023年7月中旬以来,北半球棉花生长仍处关键期,天气变化持续扰动棉花行情。随着国内棉花市场政策“组合拳”落地,市场供应偏紧预期缓解,国内棉价止涨回落。8月中旬后,北半球新棉上市时间临近,下一步棉花行情走势如何,本期月报将进行探讨。

第一部分行情回顾

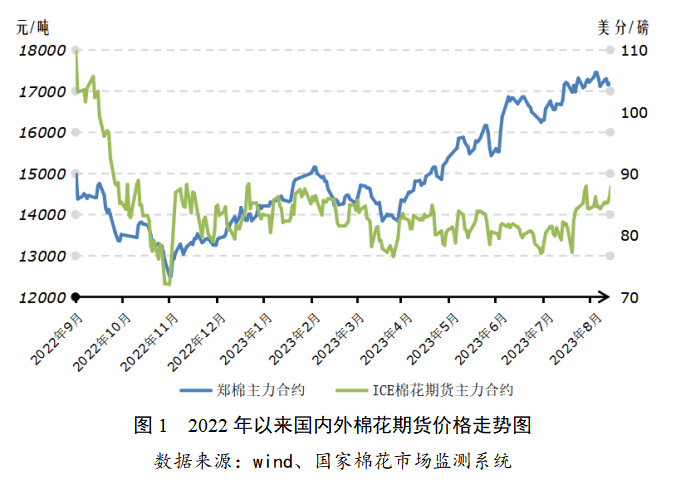

一、国际棉花价格延续涨势

7月中旬以来,美国产棉区高温天气加剧供应担忧,美国农业部最新报告大幅调减美棉产量,及最新公布的美棉出口数据从低位改善,国际棉价延续涨势。截至2023年8月16日,ICE棉花期货主力合约结算价84.22美分/磅,较7月中旬上涨9.02%;代表进口棉中国主港到岸均价的国际棉花指数(M)为96.81美分/磅,折1%关税人民币进口成本16796元/吨(不含港杂和运费),较7月中旬上涨2.71%。

二、国内棉花价格偏强震荡

7月中旬以来,中共中央政治局会议释放“扩大消费”的积极信号,提振市场信心,随着储备棉轮出、增发棉花进口滑准税配额政策相继公布,储备棉轮出期间纺织企业竞拍积极,国内棉价偏强震荡为主。截至2023年8月16日,郑州商品交易所棉花期货主力合约结算价为17010元/吨,较7月中旬上涨0.21%;代表内地标准级皮棉市场价格的国家棉花价格B指数为17992元/吨,较7月中旬上涨2.15%。

第二部分分析与展望

一、世界经济下行压力不减

世界经济面临多重下行风险,增长依然疲弱。7月25日,国际货币基金组织(IMF)发布的《世界经济展望报告》预计,世界经济增速将从去年的3.5%降至今年的3.0%。IMF首席经济学家称“越来越多的迹象表明,全球经济活动正在失去动能。”美国银行发布的8月全球基金经理调查显示,投资者对股市的悲观程度是18个月以来最差。8月15日美国零售数据超预期出炉,美国7月份零售销售数据环比上升0.7%,为六个月来最大增幅,连续四个月增长,虽令美国经济衰退阴云进一步消散,但美联储紧缩预期也有所升温,市场普遍对于高利率时代将持续一段时间普遍达成共识。

我国经济恢复向好基础有待夯实。近日国家统计局新闻发言人指出,7月份,国民经济持续恢复,生产需求基本平稳,就业物价总体稳定,发展质量稳步提升,但部分主要指标增速有所放缓,国内需求仍显不足,经济恢复向好基础仍待加固。数据显示,2023年7月我国制造业PMI为49.3%,比6月上升0.3个百分点,制造业景气水平持续改善,但仍处于收缩区间。8月上旬国家发改委表示,下半年政策效应继续显现,系列决策部署加快落地见效,扩内需、强实体、防风险等政策接续推出,存量措施与增量政策协同发力,推动高质量发展的合力进一步增强,下半年我国经济将在上半年持续恢复的基础上保持稳定向好态势。

二、国际消费市场低迷北半球棉花生长进入关键期

(一)国际消费市场持续走弱

美国服装零售韧性较强,中间环节仍处去库阶段。据美国商务部数据,2023年6月,美国服装服饰店零售额258.8亿美元,较上月增长0.58%,较去年同期增长0.75%;美国服装及衣着附件进口金额为72.3亿美元,较上月增长3.70%,较去年同期下降24.21%;美国批发商端服装及服装面临库存为379.5亿美元,较上月下降1.67%,较去年同期下降3.18%。不过,有机构预测,今年四季度美国消费者支出将减弱,可能对美国经济产生影响。

国际纺织市场延续下行趋势。国际纺织制造商联合会7月调查报告显示,尽管7月份订单量略有增加,但织厂、印染和染整部门均为负面消息。印度纺织机构警告,在全球服装市场需求放缓的情况下,印度纺纱和织造行业产能过剩约30%,许多纺织企业,特别是微小中型企业可能会面临财务压力。柬埔寨服装产业出口持续滑坡,大量工厂面临停产和裁员大潮。

(二)北半球棉花长势不一南半球收购正值高峰

2023年度美棉优良率下降。截至2023年8月13日,美国棉花生长状况达到良好以上的占36%,较上月下降12个百分点,较去年同期高2个百分点。据悉,近期美国部分棉区将迎降雨,利于旱情缓解。

印度播种进度略落后。印度气象部门称,受厄尔尼诺天气影响,8月印度降雨量预计低于平均水平,预估是历史平均水平的92%。据印度农业部统计,截至8月4日,新棉种植面积约17881万亩,同比下降1.4%,仍处于近年来偏高水平。其中北部棉区种植进度提前5%左右,而南部棉区植棉进度偏慢,同比滞后13.5%左右。

澳大利亚新棉产量下调,质量整体优良。据澳大利亚相关机构报告,截至7月下旬,2022年度澳棉加工已过半,预计已累计完成54万吨新棉加工,产量由之前预测的118万吨下调至114万吨。据报道,从新棉质量来看,目前澳棉等级和绒长总体非常理想。

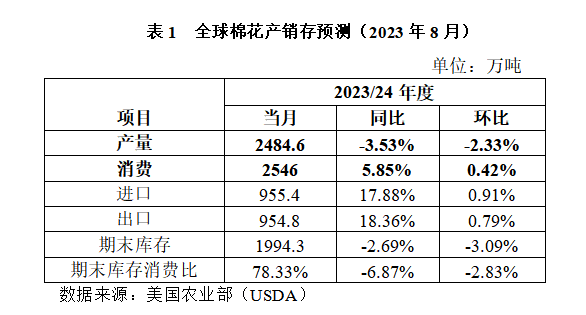

(三)2023年度全球棉花产量下调、消费调增产需缺口再度扩大

据美国农业部8月份预测,2023年度全球棉花产量2485万吨,较上月下调59万吨,降幅0.89%,同比减少91万吨,降幅3.53%;全球棉花消费量2546万吨,较上月调增11万吨,增幅0.42%,同比增加140万吨,增幅5.85%;产需缺口扩大至61万吨;全球期末库存消费比为78.33%,较上月下降2.83个百分点,同比下降6.87个百分点。

三、国内纺织市场即将步入旺季企业预期较为乐观

(一)内需市场初显回暖势头外贸形势再度转降

内需市场初显恢复迹象。储备棉轮出启动后,纺织企业竞拍积极补充原料库存。部分纺织企业反映,当前,市场询价成交略有增多,订单小批量增加,特别是家纺市场订单有所转好。整体看,国内纺织市场消费边际改善,但整体表现仍较谨慎,金九银十传统旺季将至,纺织市场消费有望在此基础上进一步回升。

我国纺织品服装出口额再次下降。由于终端消费品订单减少,纺织品出口持续收缩,服装出口未延续6月份的复苏趋势。2023年7月,纺织服装出口271.1亿美元,同比下降18.3%,环比增长0.5%;其中,纺织品出口111.5亿美元,同比下降17.8%,环比下降3.6%,服装出口159.6亿美元,同比下降18.7%,环比增长3.5%。从累计情况看,截至2023年7月,2022年度我国纺织品服装出口累计金额1697.9亿美元,同比下降10%。考虑到全球消费堪忧,预计短期内我国纺织品服装外贸形势较难好转。

纺织企业原料库存小增纱产销率由降转增。据国家棉花市场监测系统调查,截至2023年8月初,被抽样调查企业棉花平均库存使用天数约为25.1天,环比增加0.4天,同比减少4.8天,比近五年(即2017-2022年,扣除2020年,下同)同期平均水平减少9.2天。被抽样调查企业纱产销率为90.1%,环比提高3.7个百分点,是连续下降6个月后首次回升,同比提高0.3个百分点,比近五年同期平均水平下降2.7个百分点。

(二)本年度棉花供应压力减缓新年度棉花采摘预计推迟

陈棉销售基本完成。据国家棉花市场监测系统数据,截至2023年8月10日,全国棉花加工企业环节销售2022年度棉花667万吨,销售进度为99.3%,同比加快32.0个百分点。

储备棉轮出缓解供应压力。2023年8月4日至8月16日,储备棉累计挂牌量13.6万吨,实际成交13.6万吨,成交率100%;累计成交均价17744元/吨,折3128价格18265元/吨。今年储备棉轮出政策实施后,棉价涨势明显收敛,纺织企业竞拍热情高涨,有效减缓市场供应偏紧预期,保障下游企业结构性用棉需求,促进了棉花纺织市场平稳运行。

新棉规模采摘预计延迟。8月份后,新疆棉区维持高温,部分地区花铃有所脱落,不过,据棉农反映,当前的高温天气对棉花长势影响整体有限。国家棉花监测系统7月底发布的中国棉花长势调查报告显示,新疆地区62.7%的受访农户预计规模采摘时间延迟,85.5%的农户反映今年天气较好和一般,90.5%的农户反映灾害轻度发生或未发生。国家棉花市场监测系统将于9月份发布最新一期《中国棉花长势调查报告》,敬请关注。

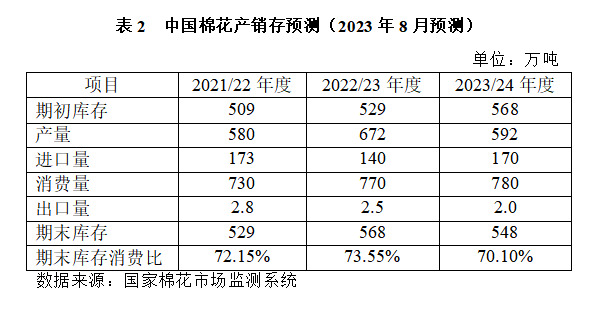

(三)2023年度中国棉花产销存预测

基于相关专题调查和对国内外经济环境及市场状况的分析,本期国家棉花市场监测系统对2022年度和2023年度中国棉花产销存预测作出以下调整:

2022年度中国棉花供需预测数据较上期均维持不变。其中,期初库存529万吨,同比增长4.0%;产量671.9万吨,同比增长15.8%;进口量140万吨,同比下降19.0%;消费量770万吨,同比增长5.5%;出口量2.5万吨,同比下降10.7%;期末库存568万吨,同比增长7.5%;库存消费比为73.55%,较上年上升1.39个百分点。

2023年度中国棉花期初库存568万吨,较上期预测值不变,同比增长7.5%;产量592万吨,较上期预测值上调11万吨,同比下降11.9%;进口量170万吨,较上期预测值持平,同比增长21.4%;消费量780万吨,较上期预测值持平,同比增长1.3%;出口量2万吨,较上期预测值持平,同比下降20.0%;期末库存548万吨,较上期预测值上调11万吨,同比下降3.5%;库存消费比为70.10%,较上年下降3.45个百分点。

四、主因分析及趋势判断

(一)天气对棉价的驱动相对更直接

自5月份前后中国、美国棉花实播面积落地后至今,天气变化及减产预期引发炒作贯穿始终,大幅推高棉价。目前北半球棉花生长仍处关键时期,美国棉区干旱及新疆棉减产情况尤为引人关注,仍是驱动棉价上涨的主要动力来源。

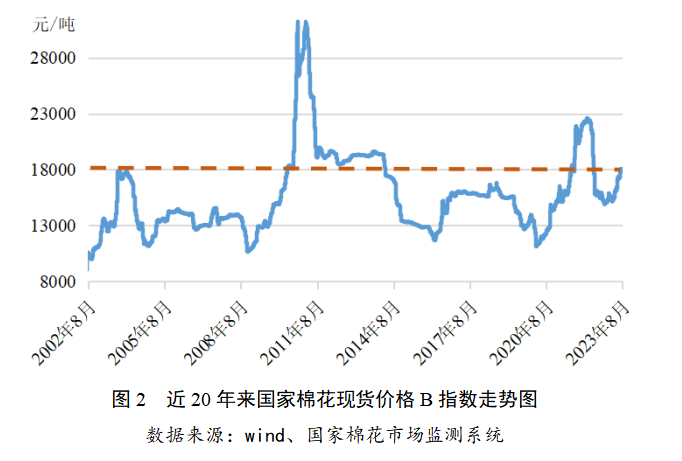

(二)当前棉价处于历史偏高位置

从棉花现货价格来看,纵观过去20年的棉价走势,超过18000元/吨共有两个时期,分别发生及启动于2010年和2021年,为应对金融危机及新冠疫情实施大规模经济刺激计划,包括棉花在内的大宗商品价格水涨船高。当前,国家棉花现货价格B指数围绕一万八关口上下徘徊,处于历史相对偏高位置,而现阶段与2010年和2021年宽松的货币政策与积极的财政政策不同,当前海外“收水”席卷,高利率政策难以在短期内改变。

(三)棉市政策“组合拳”发力,观望纺织企业实际需求

7月底,储备棉轮出、增发棉花进口滑准税配额政策相继公布,市场供应紧张状况得以缓解,国内棉价涨势明显收敛。本年度储备棉轮出自启动以来全部成交,且随着政策有序推进,纺织企业原料库存进一步得到有效补充。向后看,纺织市场初显回暖迹象,“金九银十”旺季预期能否如期兑现尚需观察。

主要结论

全球经济下行压力不减,国内经济恢复也有待进一步夯实基础。考虑到储备棉轮出政策为棉花市场平稳运行提供支撑、海外货币政策持续收紧、棉价处于历史偏高位置且纺织企业利润处于历史较低水平等因素,在天气没有出现重大变化情况下,短期内,预计棉价进一步上涨的动力不足。