据生意社价格监测,2023年第20周(5.15-5.19)大宗商品价格涨跌榜中纺织板块环比上升的商品共4种,涨幅前3的商品分别为皮棉(0.79%)、涤棉纱(0.46%)、干茧(0.43%)。

环比下降的商品共有11种,跌幅前3的产品分别为氨纶(-1.81%)、涤纶POY(-1.76%)、PTA(-1.58%)。

周均涨跌幅为-0.51%。

| 商品 |

周初价格(元/吨) |

周末价格(元/吨) |

周涨跌 |

同比涨跌 |

| 皮棉 |

16220.17 |

16348.33 |

+0.79% |

-26.26% |

| 涤棉纱 |

17580.00 |

17660.00 |

+0.46% |

-16.38% |

| 干茧 |

139100.00 |

139700.00 |

+0.43% |

+11.76% |

| 生丝 |

429750.00 |

430450.00 |

+0.16% |

+14.37% |

| 棉纱21S |

24166.67 |

24166.67 |

0.00% |

-17.80% |

| 棉纱32S |

25450.00 |

25450.00 |

0.00% |

-16.37% |

| 粘胶短纤 |

13360.00 |

13360.00 |

0.00% |

-10.70% |

| 人棉纱 |

17566.67 |

17566.67 |

0.00% |

-8.03% |

| 锦纶POY |

16050.00 |

16000.00 |

-0.31% |

-10.24% |

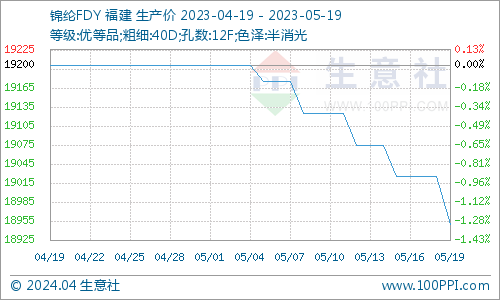

| 锦纶FDY |

19025.00 |

18950.00 |

-0.39% |

-9.76% |

| 锦纶DTY |

18380.00 |

18300.00 |

-0.44% |

-9.05% |

| 涤纶纱 |

13075.00 |

13000.00 |

-0.57% |

-10.50% |

| 涤纶DTY |

8963.50 |

8883.50 |

-0.89% |

-9.12% |

| 涤纶短纤 |

7518.33 |

7443.33 |

-1.00% |

-13.27% |

| 涤纶FDY |

8266.00 |

8154.00 |

-1.35% |

-11.18% |

| 丙烯腈 |

9812.50 |

9675.00 |

-1.40% |

-16.02% |

| PTA |

5680.00 |

5590.00 |

-1.58% |

-17.65% |

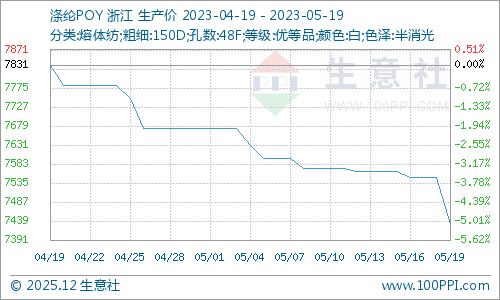

| 涤纶POY |

7565.00 |

7431.67 |

-1.76% |

-13.19% |

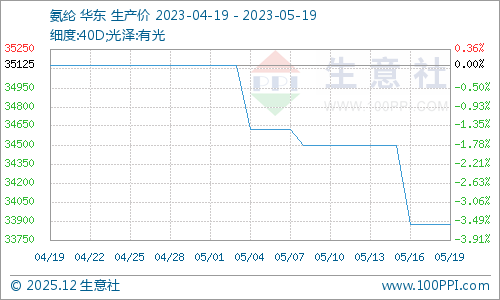

| 氨纶 |

34500.00 |

33875.00 |

-1.81% |

-30.87% |

减产预期 支撑棉价上扬

受植棉面积下降以及新疆产区不利天气影响,国内新年度棉花减产预期对价格存在明显支撑。下游纯棉纱市场受终端订单逐渐减少之下,成交量继续走弱,但多数工厂报价坚挺,价格持稳为主。综合来看,棉市对于新季棉花市场普遍呈乐观态度,但近期天气因素对于棉价的利多驱动有所衰退,且终端消费未能对棉价形成有效推动,预计短期棉价或将进入整理周期。

上下游均利空 锦纶长丝价格延续下滑

化纤市场除了粘胶行业暂稳,其余产品表现偏弱。其中锦纶长丝价格5月以来止涨转跌。上游原料己内酰胺行情下滑,下游需求延续弱势,上下游均利空,锦纶长丝本周价格延续下滑。供应端来看,锦纶行业开工维持稳定,货源供应量充足。从下游来看,下游及终端领域需求跟进良好,但整体市场仍处于供大于求状态,下游仍观望心态居多,需求仍不如预期,按需跟进为主。预计短期内锦纶长丝市场弱势整理运行,需关注上游原料行情。

利空因素叠加 涤纶市场表现疲态

涤纶行业成本端国际原油期货震荡调整,国内多套PX装置有重启和提负荷计划,叠加外盘价格走低利空国内市场,PX价格回落明显,PTA库存也仍处偏高水平,因此对涤纶市场造成压力。同时5月以来国内多数涤纶装置重启,供应量逐步增加。但实际需求却不尽如人意,江浙织造开工负荷难以提升,当前维持在60%以下。利空因素叠加之下,涤纶市场各产品维持疲态。

需求不足 氨纶价格维持下行

氨纶市场利空情绪加剧,下游有补货节点,维持刚需为主,外贸需求不足,新单下达缓慢。今年氨纶行业正经历着新一轮的行业挑战与机遇,短期存在产能集中释放、环保政策倒逼、行业优胜劣汰趋势加剧等压力。随着行业集中度逐年提升,行业头部效应明显。短期来看,纺织市场处于淡季,织造生产积极性较为低迷,需求走弱加速,预计氨纶价格仍将维持下行。

【版权声明】秉承互联网开放、包容的精神,纺织网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源纺织网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至yuln@netsun.com,我们将第一时间核实、处理。