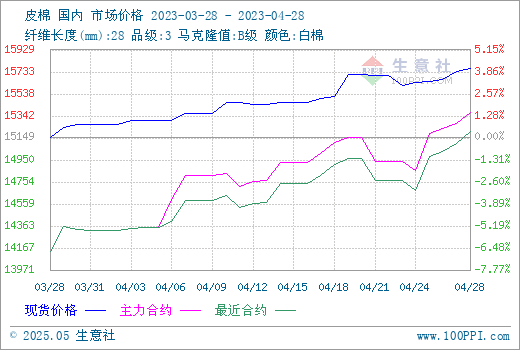

4月市场聚焦新季棉花种植情况,新年度植棉面积下降和市场期盼已久的棉花目标补贴落地等利好消息支撑,本月棉花行情上涨,但市场需求较3月偏淡以及外部市场情绪偏弱制约棉价上涨空间。据生意社商品行情分析系统,截至28日3128级皮棉价格在15766元/吨,环比上涨 4.08%。

期货方面,郑棉重回15000关口以上。月初原油大涨带动下,郑棉行情小幅跟随,同时传统行业旺季,3月纺服出口数据超预期提振市场信心,郑棉走势上扬。下旬受到外围环境影响,ICE期棉大跌拖累郑棉向下。正值新年度棉花种植季节,月底南北疆低温降雨降雪天气影响,产量预期降幅炒 作下,郑棉表现较为强势。截至27日郑棉主力合约结算价在15275元/吨,环比上涨10.3%。

影响棉花行情上涨的因素

新年度棉花种植面积缩减

3月,中国棉花协会第三 期2023年植棉意向调查结果显示:2023年全国植棉意向面积为4155.75万亩,同比下降7.4%,降幅较上期扩大3.7个百分点。其中新疆植棉意向面积同比下降4.3%,降幅较上期扩大3.8个百分点。近期主要产棉区天气不佳,后续最终播种面积及出苗结果如何,引发了市场对于新年度植棉面积下滑的担忧,短期对市场情绪影响较大。

棉花目标价格政策落地

2023—2025年,新疆棉花目标价格水平为每吨18600元,以固定产量510万吨进行补贴。从固定产量补贴来看,低于新疆实际产量,说明有一部分新疆棉花种植不在补贴范围,意味着在当下植棉效益不佳的情况下,新疆棉种植意向略有下降。经测算,第一批目标价格补贴标准为每公斤籽棉0.8元,即日起启动资金拨付兑付进度日报机制,确保4月30日前补贴资金全额兑付。据了解,后续将抓紧开展收票、统计、公示等工作,尽快发放2022年第二批棉花目标价格补贴。月底新疆部分地区低温天气,导致棉花发芽、出苗困难,农民对受灾的棉田及时进行补种或重播,第一批价格补贴款缓解了农民资金需求压力。

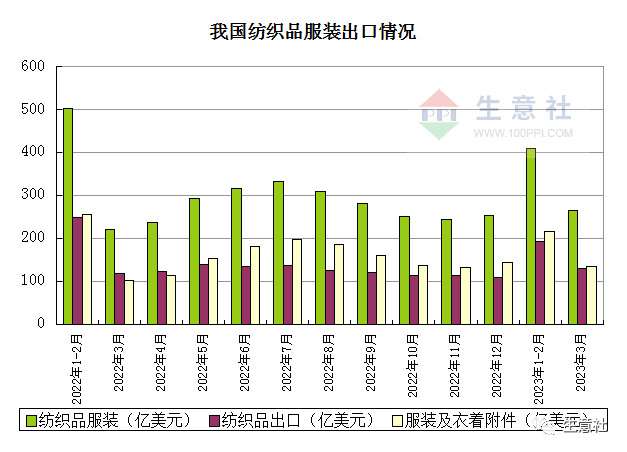

内外需数据双双上涨

3月纺织品服装出口额超过今年2月和去年同期,出口总体趋稳。按美元计,3月纺织服装出口263.9亿美元,环比大增82%,同比增长20%。出口数据意外大增,对棉价存在短期支撑。

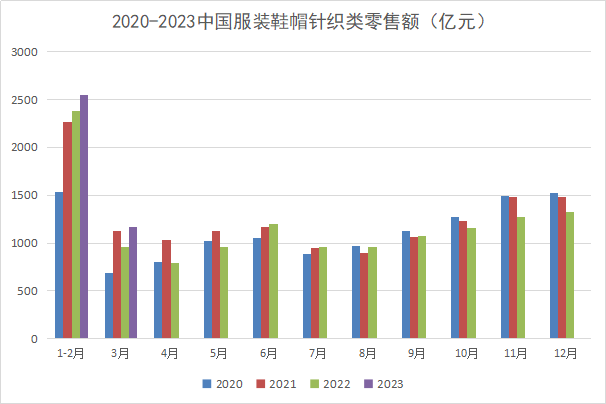

2023年1-3月份,社会消费品零售总额114922亿元,同比增长5.8%,1-3国内服装类零售需求好于去年同期。据数据显示,截至2023年1-3月,国内服装鞋帽、针、纺织品零售额累计同比增加9%,明显好于去年同期,2023年3月国内服装鞋帽、针、纺织品零售额当月同比增加17.7%,亦明显好于去年同期。

此外2023年3月中国棉纺织行业采购经理人指数录得62.44%,虽环比下降2.31个百分点,但仍连续四个月位于荣枯线上方。

旺季已过利空因素仍存 后续棉价上行是否仍有空间?

外围宏观环境偏弱

美国银行危机仍在外溢,叠加美联储依旧维持偏鹰派的氛围,短期内大概率仍将加息,加剧了市场对经济衰退的担忧。目前市场静待与美联储5月的加息会议,美联储将于5月2-3日举行下一次货币政策会议,可能把基准利率再上调25个基点。中短期内美联储大概率将延续偏紧的货币政策。

供应宽松库存高位

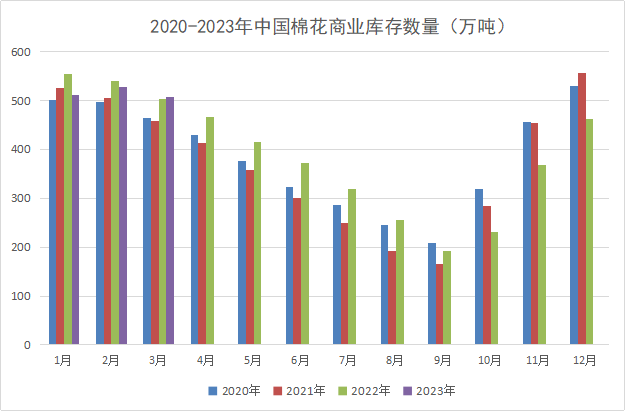

棉花供应面宽松,行业去库为主。商业库存进入下降拐点,目前商业库存与去年同期相比差距不大,棉花供应最大期已过,截至4月21日,全国棉花商业总库存364.96万吨。本年度棉花加工进入尾声,截至4月26日,新疆地区皮棉累计加工总量622.61万吨,供应压力仍存。

旺季步入尾声 织厂开机率下滑

纯棉纱现货市场整体变化不大,棉纱库存略有累积,受棉花上涨影响,部分品种棉纱价格上涨,多数持稳,纱线企业采购谨慎。随着旺季步入尾声,织厂开机率略有下滑,下游后续新增订单转弱。临近5月,全棉坯布市场继续偏弱运行,目前家纺订单尚可维持,其余品种订单不足,预计五一放假情况不多。棉花需求逐渐进入淡季,后续纺企产成品库存去库压力将有所加大,目前纺企原材料采购维持随用随买策略。

后市预测:新年度种植面积下滑及抢收预期的存在,使郑棉期价整体表现较为强势。现货方面,行业进入淡季,纺企原料采购略显乏力,成品库存略有上升,需求端支撑将逐渐减弱,棉价上涨空间有限,预计主要呈现震荡走势。短期主产区天气扰动对市场情绪影响较大,关注新棉播种情况和外围宏观环境变化。

【版权声明】秉承互联网开放、包容的精神,纺织网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源纺织网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至yuln@netsun.com,我们将第一时间核实、处理。