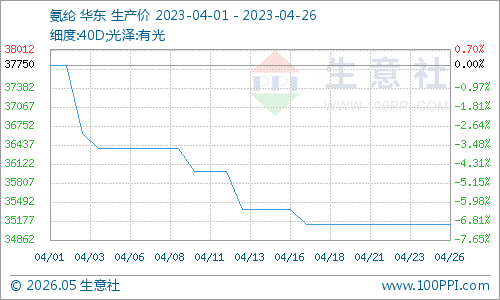

据生意社商品行情分析系统,氨纶市场利空情绪加剧,4月跌幅明显扩大,截止4月26日40D市场均价在35125元/吨,较4月初下跌6.95%。从海关数据看,氨纶1-2月累计出口量为10476.82吨,比去年同期-36.39%,同比大幅下滑,出口价格趋弱。

当前氨纶市场主流价格统计(单位:元/吨)

|

20D |

30D |

40D |

| 河南 |

37500 |

36500 |

34500 |

| 福建 |

41000 |

38000 |

35000 |

| 浙江 |

39000 |

38000 |

34000 |

氨纶新增装置产能加速释放,行业供应量稳中有增,4月25日华峰化学公告,公司控股子公司重庆氨纶建设的非公开发行募投项目30万吨/年差别化氨纶扩建项目部分建设完成,其中10万吨/年已于近期投产试运行。且氨纶行业负荷开工维持在高位。行业预计二季度国内氨纶行业产量将达到22.5万吨,较一季度增加15.98%,同比2022年增加6.6%。

临近月底,下游也有补货节点,但总体来看需求表现疲软,当前江浙地区综合开机率为55%以下。国内维持刚需,无大货备货计划,部分工厂接外贸秋冬季面料打样下达,中小工厂仍存订单缺失情况,经编、圆机工厂库存小幅上升。接下来的五一小长假,二季度纺织市场也将逐渐进入淡季,部分放假、休假预期增加,织造企业的生产积极性较为低迷,预计氨纶工厂库存又将面临高企的风险。

生意社分析师认为,短期来看受五一放假影响,下游织造工厂或存减产预期,需求将进一步减少,因此氨纶工厂存在累库压力。叠加传统淡季的来临,需求走弱加速,后市来看氨纶价格仍将维持弱势。

【版权声明】秉承互联网开放、包容的精神,纺织网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源纺织网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至yuln@netsun.com,我们将第一时间核实、处理。