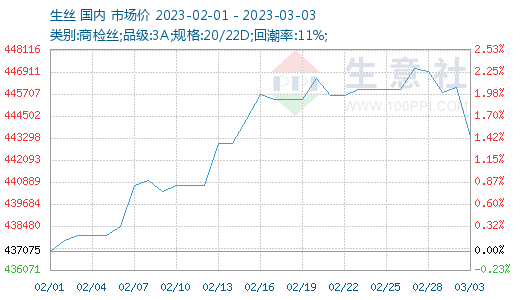

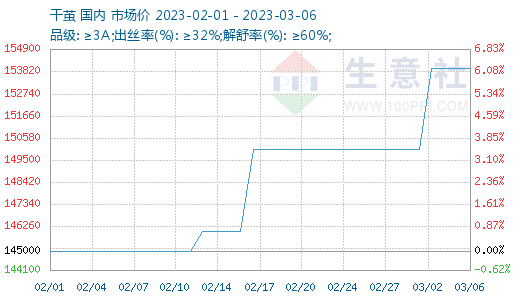

根据生意社价格监测显示,本周(2.25-3.3)国内生丝市场成交量下降,价格震荡下行,广西等地丝厂的干茧库存量继续降低,各地丝厂采购蚕茧原料动作加大,干茧报价继续上涨。截止3月3日,生丝市场均价在443362.50元/吨,较上周(生丝市场均价445937.50元/吨)下跌2575元/吨,跌幅0.58%,同比下跌1.61%;干茧市场均价在154000元/吨,较上周(干茧市场均价150000元/吨)上涨4000元/吨,涨幅2.67%,同比上涨6.21%。

本周,生丝成交价格和上周整体相差不大,高品质生丝成交价格基本平稳,但是成交量上环比上周下降些。中低品质生丝价格略有下降。根据各工厂的茧本和蚕茧库存程度和后市判断,有的工厂随行就市有所出售成交,有的工厂观望再看。多种现象表明,市场正在回暖,但整体力量还有待观察。

本周,在前期生丝价格上涨兑现下,广西等地丝厂的茧库存量继续降低,各地丝厂采购蚕茧原料动作加大,近期干茧试样贸易意向较多,茧本较高,但在报价与成交间的差距、合适茧质间的匹配差距,仍较大,实际成交上仍有难度,干茧成交不多。同时,丝绵价格也有所上涨。

目前产业链不完全反映来看,蚕茧原料供应表现较紧,厂丝相对正常,绸缎库存相对宽松,工厂间表现有所分化。消费呈现平稳复苏态势。行业对于内销的拉动预期仍较好,对长期消费复苏的信心也较好。

从宏观角度看,国内消费大环境逐步向好,尤其是进入2月下旬,消费复苏尤为明显。海外出口方面,自去年下半年开始呈现疲弱现象,2023年年初的订单疲弱,更多是去年弱势的延续。但是近期了解到海外订单开始出现,这一部分需求后期是疲弱的持续,还是有所好转,仍有待进一步验证。

生意社分析师认为,刚是3月,小旺季尚未到来或者还在酝酿,整体消费恢复情况尚不明确。消费回暖尚需时间,关注下游订单情况。预计后市,短期价格维持震荡偏强。

【版权声明】秉承互联网开放、包容的精神,纺织网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源纺织网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至yuln@netsun.com,我们将第一时间核实、处理。