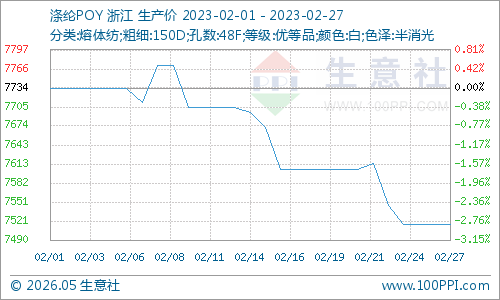

根据生意社监测显示,2月国内涤纶长丝市场行情震荡走弱,其中POY下跌2.82%,涤纶FDY下跌2.38%,涤纶DTY下跌1.33%。目前,江浙地区主流涤纶长丝工厂,涤纶POY(150D/48F)报价在7300-7650元/吨,涤纶DTY(150D/48F低弹)报价在8600-9100元/吨,涤纶FDY(150D/96F)报价在8100-8450元/吨。

2月涤纶长丝市场均价涨跌情况 单位:元/吨

| 商品 |

2月1日 |

2月28日 |

涨跌 |

同比涨跌 |

| 涤纶DTY |

8998 |

8878 |

-1.33% |

-7.09% |

| 涤纶POY |

7734 |

7516 |

-2.82% |

-6.70% |

| 涤纶FDY |

8406 |

8206 |

-2.38% |

-1.79% |

2月,国际原油价格震荡调整,截止27日美国WTI原油期货主力合约结算价报75.68美元/桶,布伦特原油期货主力合约结算价报82.04美元/桶。目前,俄罗斯宣称减产决定仅针对3月,后期的产量决定将视情况而定,预计俄罗斯原油产量将回升。需求方面仍然是国内需求修复与海外经济衰退之间的博弈,海外经济疲弱态势压制需求增量。

2月PTA总体表现疲软,截止2月28日华东地区市场均价在5597元/吨,较月初下跌2.89%,同比下跌1.05%。月初,由于终端订单跟进不足,叠加PTA新装置投产,价格出现小幅回落。之后PTA因加工差偏低检修增加,下游聚酯季节性提负,供需格局改善,价格止跌反弹。PTA供应方面,工厂检修装置重启较多,供应面增加,行业开工当前在72%以上。

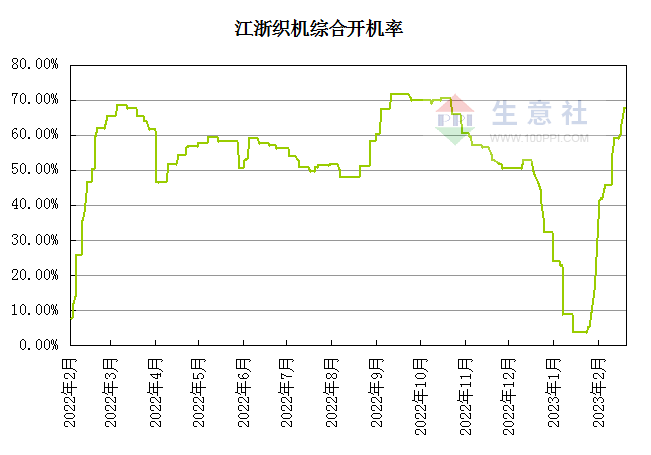

据了解,当前终端工厂大多仍以消化春节前存量订单为主,内销订单仅小幅提升,外贸受制于高库存影响,新单下达依然不畅,纺企订单也未出现市场所期待的爆发式增长,新单下达有限,制约部分厂商生产积极性。整体情况较去年同期相比仍然偏弱,截至2月27日江浙地区织造综合开工率为67%以上。

生意社分析师认为,原料端PTA工厂减产和重启将并行,叠加新装置投产预期,供应压力难减。当前,终端需求恢复缓慢,尤其是内外贸订单稀少将制约市场追涨热情,对涤纶市场形成压制,但是随着传统消费旺季来临,需求端将会有所改善,涤纶长丝市场存在转暖预期。

【版权声明】秉承互联网开放、包容的精神,纺织网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源纺织网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至yuln@netsun.com,我们将第一时间核实、处理。