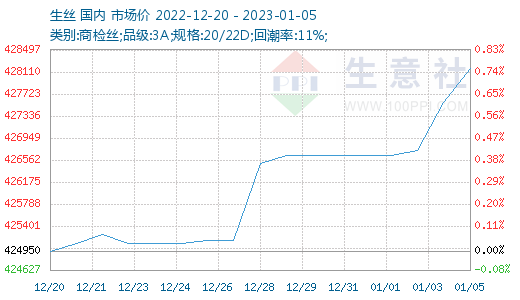

根据生意社价格监测显示,本周(1.2-1.6)生丝价格连日收涨。截止1月5日市场均价在428175元/吨,较上周价格(426650元/吨)上涨0.36%,同比下跌3.33%;干茧市场维稳,市场均价在145000元/吨,同比上涨0.69%。

本周,市场偏淡局面无明显改善,临近新年假期,目前行业整体对原料的需求陆续下滑,需求较弱整体不旺,工厂临近放假同时需求进淡季,产量与需求少,供需关系整体稳定偏弱,生丝现货购销一般,成交价格也相差不大,有的丝厂秉承不留库存策略,一般继续顺价销售,有的丝厂主被动放库存到年后再说,部分丝厂的物流已经过节停运。元旦后全国大部分地区的第一波疫情高峰期已过目前处于下降趋势,企业工作人员多数阳康恢复正常工作。从缫丝主要产区了解到,多数企业迎来复产或者开机数量提高,也有部分继续放假到春节后开工,但没有恢复到往年正常水平,预计今年的放假天数会多于往年。

据主产区真丝织造企业反馈,元旦后,前期放假的丝织企业多数复产,但根据订单数量和员工康复情况仍有不同程度停机,离满负荷生产仍有一定距离,预计10号左右开始放春节假,今年放假时间预计普遍提前。其中,部分企业仍到年前,部分企业继续放假到春节后开工。目前,江浙织机和加弹负荷已经降至30%以下,预计近两周或快速下降,消费需求将急剧萎缩。不过纺织及终端企业普遍看好年后市场消费情形,据初步调查,63%企业认为春节后订单量将有所增加。

生意社分析师认为,虽然市场对消费改善的乐观预期持续提振市场情绪,生丝价格开始有所回升,但是,临近春节假期,随着下游开工下降,供需将会持续走弱,预计春节前,价格将继续围绕消费改善的乐观预期以及供需偏弱的现实两条主线波动。

【版权声明】秉承互联网开放、包容的精神,纺织网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源纺织网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至yuln@netsun.com,我们将第一时间核实、处理。