项目承担:北京棉花展望信息咨询有限责任公司

监测对象:18个主要棉花生产、消费省的100家棉纺织企业

10月,美联储货币紧缩政策延续,加剧全球经济衰退预期,国际大宗商品承压运行,带动国内外棉价弱势走低。受新疆疫情导致新棉加工进度缓慢、疆棉出疆运输受限等因素影响,内地皮棉价格坚挺,中国棉花价格指数跌幅低于郑棉期货。月内纺织行业旺季不旺,企业开机率下降,新增订单大单较少,成品价格大幅下跌,去库存缓慢,原料采购维持随用随买。同期,国际棉价因需求转弱而大幅下跌,月底已低于国内棉价,内外价差继续收窄。

一、国内外现货价格变化情况

1、国内现货价格月均止跌趋缓,同比下跌

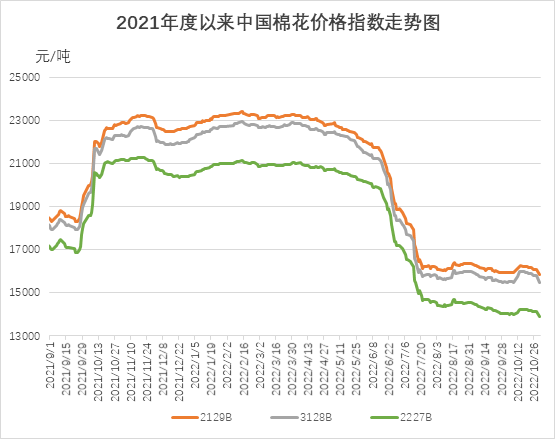

10月,新棉上市量持续增加,但受新疆等地疫情影响,部分货运流动受限,加工进度较慢,新棉上市量不及预期,国内棉花市场资源供应趋紧,现货价格走势强于期货,月内止跌企稳,棉花企业抓住时机积极销售,内地库棉花资源销售量较好。同期,纺织市场旺季不旺,新增订单不足,对棉花的需求多维持就近采购,不扩大原料库存。月末,中国棉花价格指数(CCIndex3128B)15496元/吨,环比下跌6元;月均价15722元/吨,环比上涨38元,同比下跌2527元。

2、长绒棉价格下跌

10月,受细绒棉下跌和新长绒棉收购价格较低及纺织配棉需求较弱等影响,国内长绒棉价格大幅下跌。月底137级成交价38500元/吨,环比下跌5100元,高于同期中国棉花价格指数(CCIndex3128B)23004元,价差较上月末缩小3376元。

3、国际棉价大幅下跌,内外棉价倒挂收窄

10月,受全球经济衰退预期升温、月内USDA下调全球消费数据、美棉累计签约持续处近年低位、加上能源及大宗商品承压下行等影响,月内国际棉花期现货市场价格大幅下跌。中国进口棉价格指数FCIndexM月均99.76美分/磅,环比下跌19.27美分;月底为90.33美分/磅,环比下跌14.52美分,1%关税下折人民币15445元/吨,低于同期中国棉花价格指数(CCIndex3128B)51元,内外棉价价差继续收窄。

4、纺织旺季不旺大单较少,纯棉纱价格大幅下跌

10月,纺织企业旺季不旺,大订单较少,小单和短单居多,成品销售缓慢,价格大幅下跌,成品库存积压略有增加。受疫情散发影响,多地区运输较为困难,企业开机率不足及停产现象显现。具体看,纯棉纱KC32S和精梳JC40S月末成交价23435元/吨和26950元/吨,较上月末分别下跌1045元和1600元;涤纶短纤月末7700元/吨,较上月末下跌220元,粘胶短纤月末13000元/吨,较上月下跌550元。

二、影响国内外价格变化的要素分析

1、储备棉10月成交率20%,月均价15865元/吨

10月中央储备棉计划采购10.80万吨,实际成交2.12万吨,成交率20%。平均成交价15865元/吨,较上月上涨146元/吨,成交最高价15961元/吨,成交最低价15754元/吨。

11月9日,有关部门通知,2022年度第1批中央储备棉轮入于2022年11月11日截止;后续将根据棉花市场调控需要和新棉收购形势等,择机启动第2批中央储备棉轮入。

2、出疆棉发运量环比有所增加

截止2022年10月,出疆棉总计发运34.46万吨,环比增加7.17万吨,增幅26%。其中通过公路发运16.15万吨,环比减少0.64万吨,同比增加11.68万吨;新疆专业仓储出疆棉通过铁路发运量总计18.31万吨,环比增加7.81万吨,同比增加14.73万吨。

3、郑棉期货持续下跌,注册仓单有所减少

10月郑棉期货先涨后跌,不断探底,月底最低价跌至12270元/吨。截止10月底主力合约CF301月末结算价12510元/吨,较上月末的13515元/吨下跌1005元/吨,跌幅7.44%。月末注仓单5718张,折22.87万吨,较上月末减少9.69万吨,注册仓单有所减少。

【版权声明】秉承互联网开放、包容的精神,纺织网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源纺织网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至yuln@netsun.com,我们将第一时间核实、处理。