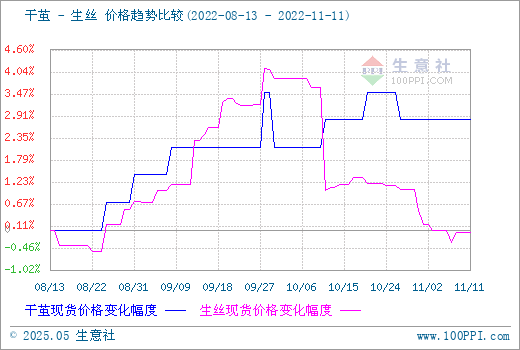

根据生意社价格监测显示,本周(11.7-11.11)中国茧丝绸交易市场生丝指数下跌,盘面各远近合约价格有所下跌,成交量一般;茧丝现货市场中低等级生丝价格根据现货月价格波动,高等级生丝价格整体略有下调。截止11月11日干茧现货市场均价在146000元/吨,与上周持平,同比下跌1.35%;生丝20/22现货市场均价在43500.00元/吨,较上周下跌0.06%,同比下跌1.33%。

本周,各地茧丝现货面上,生丝继续刚需成交,价格变化不大,中低等级生丝价格根据现货月价格波动,高等级生丝价格整体略有下调,成交难度仍较大,整体成交氛围偏弱。整体上,目前受下游需求低迷以及四季度部分资金压力和元旦春节相距时间不长等问题影响,整体压力仍大。同时,在茧本支撑下,工厂的挺价意愿和动力仍较强。

蚕茧收购上,广西宜州第六批(第五批延续批)秋茧继续少量上市。进入11月中旬,这一批量较少。收购价格多在每公斤56元上下。全国两广部分地区秋茧陆续少量上市,部分已经结束上市。小部分地区本月还有一批晚晚秋茧少量上市。

下游方面,双十一订单陆续进入收尾阶段,需求进入季节性走弱,近期整个纺织市场订单都比较惨淡,原料价格不稳定,客户下单更加谨慎,织厂当前在机多为前期订单及固定客户签单,后市新单续补略显乏力。近来广州疫情比较严重,中大市场短期内可能不会解封,部分布行发通知提前回家过年,疫情对内需冲▪击比较大,番禺最近也开始封村3天。同时由于看空后期原料走势,下游织造开机率也随即呈现下降趋势从前期74%高点下跌到66%,跌幅8个百分点,嘉兴部分针织厂处半停滞状态,张槎开机率严重不足,2成左右。按目前的织造订单的下降幅度来看,下游织造为避险,恐后期开机仍会继续下降。

生意社分析师认为,需求端疲软背景下,下游厂家库存仍维持相对高位,短期不可能缓解,对前端生丝原料的需求不会马上释放,市场价格上行压力较大。但上游茧本和劳动力成本支撑,后市不确定因素仍较多,下行压力也较大。预计短期价格维持偏强震荡的概率较大。

【版权声明】秉承互联网开放、包容的精神,纺织网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源纺织网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至yuln@netsun.com,我们将第一时间核实、处理。