项目承担:北京棉花展望信息咨询有限责任公司

监测对象:18个主要棉花生产、消费省的100家棉纺织厂

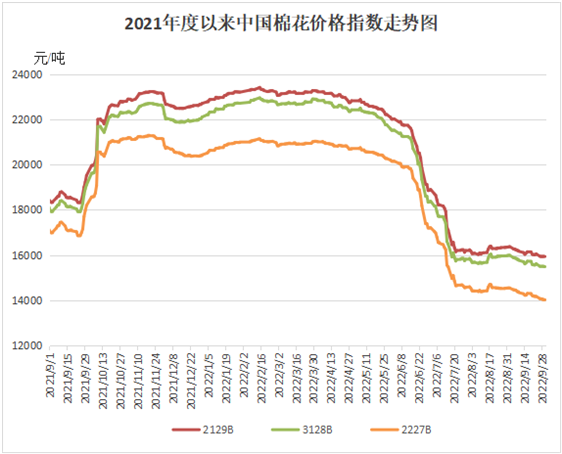

9月,进入新年度,国内新棉陆续采摘,少量企业开秤收购。受美联储加息导致的超预期紧缩政策影响,大宗商品价格的压力显现,国内外棉价承压下行。国内棉花资源供应依然充裕,棉企积极销售存棉回笼资金,为入市收购新棉做准备,现货价格连续下跌至本年度新低位。纺织厂开机率正常,新增订单有所改善,成品去库存加快,对棉花原料需求有所好转。同期,国际棉价在需求转弱下大幅下跌,内外价差倒挂幅度月末急速收窄。

一、国内外现货价格变化情况

1、国内现货价格环比、同比均下跌

9月,新棉陆续成熟,国内棉市资源供应依然充裕,现货价格在大宗商品及期货连续走弱影响下下跌,棉企为回笼资金积极销售。月内储备棉资源轮入第3个月,成交率偏低。随着纺织市场新增订单好转,原料库存处低位,纺织厂棉花原料需求有所好转,多数纺织厂积极补充库存。月内因新疆等地区疫情影响,内地库资源成交量大幅增加。月末,中国棉花价格指数(CCIndex3128B)15502元/吨,环比下跌482元;月均价15684元/吨,环比下跌149元,同比下跌2565元。

2、长绒棉价格下跌

9月,受细绒棉下跌及纺织配棉需求较弱等影响,国内长绒棉价格大幅下跌。月底137级成交价43600元/吨,环比下跌2200元,高于同期中国棉花价格指数(CCIndex3128B)28098元,价差较上月末缩小1718元。

3、国际棉价大幅下跌,内外棉价差有所收窄

9月,国际棉价先涨后跌,月初受不利天气等影响国际棉价有所上涨,月后期受美联储加息影响,国际棉花需求转弱预期增强,国际棉花期货一度跌停,现货价格跟随大幅下跌。中国进口棉价格指数FCIndexM月均119.03美分/磅,环比下跌7.73美分;月底104.85美分/磅,环比下跌27.27美分,1%关税下折人民币17470元/吨,高于同期国内现货1968元,内外棉价价差逐渐缩小。

4、纺织订单有所好转

9月,随着传统纺织旺季到来,纺织厂接单情况有所好转,但仍以短单、小单为主,常规品种32S、40S高配环纺、紧密纺仍为集中成交主力,其中32S高配环纺纱销售好于其他品种,纱线库存消化速度加快。棉纱价格小幅下跌,具体看,纯棉纱KC32S和精梳JC40S月末成交价24480元/吨和26950元/吨,较上月末分别下跌105元和700元;涤纶短纤月末7700元/吨,较上月末上涨180元,粘胶短纤月末13550元/吨,较上月末下跌650元。

二、影响国内外价格变化的要素分析

1、储备棉9月成交率2%,月均价15719元/吨

9月中央储备棉计划采购12.60万吨,实际成交2640吨,成交率2%。平均成交价15719元/吨,较上月下跌48元/吨,成交最高价15995元/吨;成交最低价15472元/吨。

2、出疆棉发运量环比小幅回升

2022年度首月出疆棉发运量大幅下降,但明显高于近3个年度同期水平。截止2022年9月,出疆棉总计发运27.29万吨,环比减少21.1万吨,减幅43.6%。其中通过公路发运16.79万吨,环比减少13.42万吨,同比增加12.02万吨,新疆专业仓储出疆棉通过铁路发运量总计10.5万吨,环比减少7.68万吨,同比增加6.72万吨。运价方面,2022年9月出疆棉公路运价较7月小幅下跌,铁路方面,9月乌铁局针对北疆区域各发站至部分内地到站的60吨、70吨车运价有部分上涨,山东省、河南省等部分指定省份可享受运价下浮,其余省份保持原价。

3、新棉收购价低于去年,加工量同比大减

9月,全国棉花陆续进入采收期,大范围收购尚未开始,新棉加工进度慢于去年。截至9月30日,全国有103家400型企业开秤加工,加工总量仅为1.86万吨,同比减少52.08%,平均收购价格为7.34元/公斤,同比下跌23.2%。

4、郑棉期货震荡上涨,注册仓单小幅减少

9月郑棉期货月内震荡下跌,月底小幅上涨。截止9月底主力合约CF301月末结算价13515元/吨,较上月末的14930元/吨下跌1415元/吨,跌幅9.48%。月末注仓单8140张,折32.5652.41万吨,较上月末减少19.85万吨,注册仓单有所减少。

5、美联储再次大幅加息75个基点

9月21日,美联储再次大幅加息75个基点,将联邦基金利率的目标区间提升至3.00-3.25%。美联储今年以来加息幅度已达到300个基点。这是美联储今年以来第5次加息,也是连续第3次加息75个基点,创下1981年以来的最大密集加息幅度。

【版权声明】秉承互联网开放、包容的精神,纺织网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源纺织网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至yuln@netsun.com,我们将第一时间核实、处理。