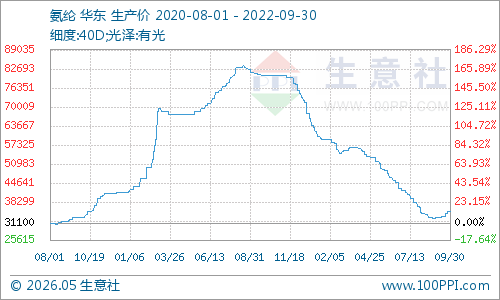

受新冠肺炎疫情的影响,防护服和口罩用量激增,叠加氨纶应用领域的扩展,氨纶价格自2020年8月份开始一路上行。根据生意社价格监测显示,40D规格从31100元/吨上涨至2021年8月份83750元/吨,涨幅高达169.29%,创下了近十年的新高。随后因下游需求减弱叠加氨纶自身供应增加,从2021年四季度开始进入快速下滑通道,截止2022年8月份跌回两年前的水平。

然而,进入9月氨纶市场止跌回暖,截止9月30日市场均价在35000元/吨,较月初上涨7.03%。由于BDO价格坚挺,对氨纶原料PTMEG形成成本利好支撑,加之“金九”终端需求有所回暖,使得氨纶工厂库存压力得到缓解,个别规格型号库存紧张,当前市场整体出现好转迹象。

国内PTMEG装置动态 单位:万吨

| 企业名称 |

涉及产能 |

装置变化 |

| 仪征大连 |

4 |

装置长期停车 |

| 盘锦长春 |

6 |

装置已停车 |

| 重庆弛源化工 |

4.6 |

装置负荷不高 |

| 中石化长城能源化工 |

9.2 |

装置负荷不高 |

| 新疆美克 |

5 |

装置计划降负 |

| 新疆国泰新华 |

6 |

一条装置运行 |

| 延长石油油田气科技 |

4.6 |

装置4-5成负荷生产 |

成本高居、现货偏紧利好支撑,贸易商多惜售拉涨,氨纶原料市场上行。9月份PTMEG价格盘整后挺价,行业开工维持4.9成低位,并随成本面BDO价格上行,工厂挺价意向增强。截止月底国内PTMEG(1800分子量)市场商谈评估在18000-19000元/吨,部分规格封盘不报。纯MDI市场在经历强势拉涨后,月末涨势放缓,目前当地市场参考价格在20200-20500元/吨电汇桶装自提。

在氨纶涨价带动下,叠加“金九”终端消费逐渐进入传统旺季,秋冬订单陆续开始下单,阶段性补货需求释放。开工方面,浙江萧绍地区圆机、包纱开工在3-5成;江苏地区圆机市场开工水平在3-4成,包纱、经编市场开工水平维持在5-6.5成;广东地区开工谨慎,整体水平在3.5-6.5成。

生意社分析师认为,原料价格仍将小幅攀升,成本端支撑犹存。但下游终端市场补货的需求或在节前提前透支,节后则会保持刚需跟进,谨慎观望为主。叠加新增产能投产也会对价格上涨形成一定阻力。预计10月份氨纶市场价格将窄幅上行为主。

【版权声明】秉承互联网开放、包容的精神,纺织网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源纺织网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至yuln@netsun.com,我们将第一时间核实、处理。