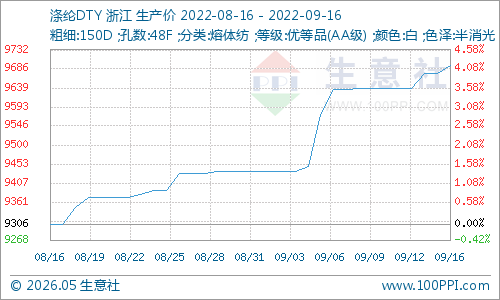

根据生意社价格监测显示,本周国内涤纶长丝市场价格维持小幅上涨,其中涤纶POY周涨幅分别为0.99%,涤纶FDY、涤纶DTY涨幅均为0.57%。目前,江浙地区主流涤纶长丝工厂,涤纶POY(150D/48F)报价在8150-8600元/吨,涤纶DTY(150D/48F低弹)报价在9450-9950元/吨,涤纶FDY(150D/96F)报价在8600-8850元/吨。

涤纶长丝市场均价涨跌情况 单位:元/吨

| 商品 |

9月12日日 |

9日16日 |

涨跌 |

同比涨跌 |

| 涤纶FDY |

8780 |

8830 |

0.57% |

14.35% |

| 涤纶DTY |

9639 |

9694 |

0.57% |

10.25% |

| 涤纶POY |

8242 |

8323 |

0.99% |

14.55% |

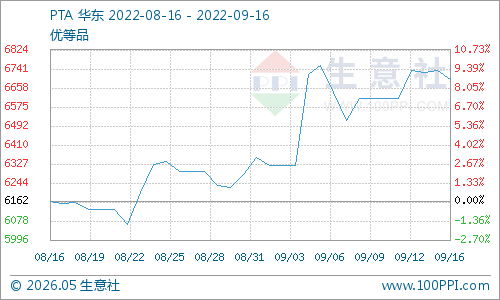

原料PX、PTA价格上涨,给涤纶长丝成本端形成利好支撑。国内PX负荷今年长期处于历史同期低位,9月份减产及检修增多,叠加印度信赖435万吨装置检修在即,整个PX供应端都处于偏紧格局中。另外,由于近期台风天气干扰,PX进口货源港延迟,PX物流运输受阻,间接影响部分PTA装置负荷,PX价格攀升推涨PTA价格。本周国内PTA现货市场价格小幅上涨,截止9月16日市场均价在6696元/吨,较周初上涨1.26%,同比上涨35.15%。

另外,从PTA供应端来看,国内多套PTA装置检修或降负荷运行,行业开工负荷在68%附近。目前PTA供应持续收缩,短期内现货供应紧张的局面较难得到明显改善。社会库存已降至年内低位,截至9月9日,国内PTA周度社会库存已经下降至186万吨,呈现延续去库的状态。

8月下旬随着温降、限电缓解,下游聚酯和织造行业有明显的回升,其中江浙织机综合开机率回升至71%以上。另外,进入“金九”终端消费逐渐进入传统旺季,秋冬订单陆续开始下单,阶段性补货需求释放,订单情况比8月有所好转。

生意社分析师认为,下游需求端略有转暖迹象,但持续性仍有待进一步观察,倘若终端消费无明显提振,涤丝工厂高库存、低开工的局面难以得到实质性改善。但PX、PTA现货偏少持续去库存,对涤纶长丝成本仍有支撑,短期来看,涤纶长丝价格窄幅偏强运行。

【版权声明】秉承互联网开放、包容的精神,纺织网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源纺织网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至yuln@netsun.com,我们将第一时间核实、处理。