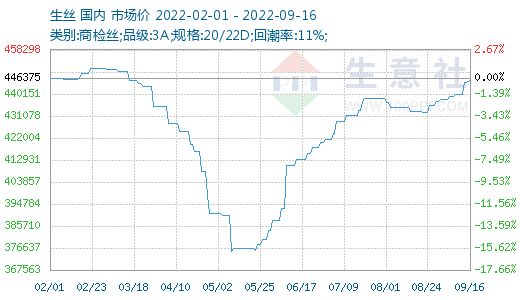

根据生意社价格监测显示,本周(9.12-9.16)中国茧丝绸交易市场生丝指数继续小幅上扬,盘面各合约生丝价格继续小幅收涨;茧丝现货市场各等级生丝成交和贸易气氛较为活跃,向印度方向走货较为积极。截止9月16日干茧市场均价在145000元/吨,与上周持平,同比下跌3.33%;生丝市场均价在446125.00元/吨,较上周上涨1.44%,同比上涨0.93%。

本周,各地茧丝现货依旧稳中有升,中低等级生丝成交和贸易气氛仍较为活跃,向印度方向走货较为积极,中低品位商检生丝价格基本在盘面现货月附近展开报价,高品质生丝这几日成交一般,部分工厂有所惜售,整体报价上有所提高。上茧绵销量有所提高,但受到疫情等影响整体上仍没有明显动静。条吐价格仍继续维持今年高位。据了解,9月以来,对印度普货生丝价格成交多在每公斤58美元上下,折约人民币44-44.5万元/吨左右,本周有成交价格在59.5-60.5美元左右。但据反映,一轮成交后,印度进口商的后续成交订单力量有些力不从心。

秋茧上市范围逐步扩大,浙江嘉兴湖州地区中秋茧开始上市,收购价格保持在44元—46元/公斤左右,但产量较低。广西河池,百色,柳州和南宁等主产区的第二到第三批秋茧继续上市,收购价格继续有所上升,宜州收购价格在59元/公斤左右,最高价接近60元/公斤的价位,平均价格逐步逼近历史最高价,金城江地区价格在52元/公斤左右。

据了解,目前终端订单有所改善,织机负荷相应提升,江浙织机综合开机率提升至70%,江浙印染综合开工率提升至76%。但需求恢复仍显脆弱,绸厂订单扔不理想,丝价上涨但是绸缎提价难度较大,部分国外客户还在压价。

生意社分析师认为,当前平淡的基本面难以给予市场有力提振,但是基于高茧本支撑依然延续,短期内市场将继续以偏高价位的横盘运行为主,中后期,市场需求如能逐渐启动,需求利多会对价格形成有力支撑,或可迎来一波大行情。

【版权声明】秉承互联网开放、包容的精神,纺织网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源纺织网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至yuln@netsun.com,我们将第一时间核实、处理。