| 商品 |

行业 |

周初价格 |

周末价格 |

单位 |

周涨跌 |

同比涨跌 |

| PTA |

纺织 |

5837.50 |

6160.83 |

元/吨 |

+5.54% |

+11.89% |

| 涤纶POY |

纺织 |

7894.44 |

8050.00 |

元/吨 |

+1.97% |

+1.97% |

| 涤纶DTY |

纺织 |

9194.09 |

9348.64 |

元/吨 |

+1.68% |

-1.66% |

| 涤纶FDY |

纺织 |

8478.33 |

8570.00 |

元/吨 |

+1.08% |

+6.31% |

| 皮棉 |

纺织 |

15828.83 |

15830.00 |

元/吨 |

+0.01% |

-10.96% |

| 干茧 |

纺织 |

140000.00 |

140000.00 |

元/吨 |

0.00% |

-0.71% |

| 生丝 |

纺织 |

438187.50 |

438187.50 |

元/吨 |

0.00% |

+3.35% |

| 涤纶纱 |

纺织 |

14300.00 |

14300.00 |

元/吨 |

0.00% |

-1.04% |

| 人棉纱 |

纺织 |

18866.67 |

18866.67 |

元/吨 |

0.00% |

+4.81% |

| 涤棉纱 |

纺织 |

19180.00 |

19160.00 |

元/吨 |

-0.10% |

-- |

| 棉纱32S |

纺织 |

27875.00 |

27800.00 |

元/吨 |

-0.27% |

+7.34% |

| 棉纱21S |

纺织 |

26466.67 |

26366.67 |

元/吨 |

-0.38% |

+6.75% |

| 锦纶DTY |

纺织 |

19700.00 |

19600.00 |

元/吨 |

-0.51% |

-3.54% |

| 锦纶POY |

纺织 |

17075.00 |

16975.00 |

元/吨 |

-0.59% |

-5.17% |

| 涤纶短纤 |

纺织 |

8001.67 |

7943.33 |

元/吨 |

-0.73% |

+8.54% |

| 锦纶FDY |

纺织 |

20100.00 |

19900.00 |

元/吨 |

-1.00% |

-4.63% |

| 粘胶短纤 |

纺织 |

15580.00 |

15400.00 |

元/吨 |

-1.16% |

+14.93% |

| 丙烯腈 |

纺织 |

9820.00 |

9700.00 |

元/吨 |

-1.22% |

-35.25% |

| 氨纶 |

纺织 |

38000.00 |

36800.00 |

元/吨 |

-3.16% |

-54.23% |

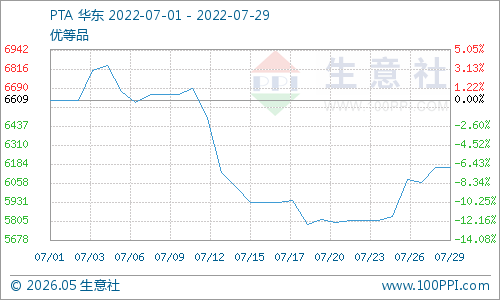

本周(7月25-29日)涤纶长丝产业链价格位居纺织榜单前列,其中PTA周涨幅5.54%,涤纶POY、涤纶DTY、涤纶FDY周涨幅分别为1.97%、1.68%、1.08%。

原料方面,供应收紧预期,油价震荡回暖。截止7月28日,美国WTI原油主力合约结算价报96.42美元/桶;布伦特原油主力合约结算价报101.83美元/桶。PTA装置检修及减产较多,开工率维持73%附近低位,市场流通现货偏少。截止7月29日市场均价6160元/吨,周涨幅5.54%,同比上涨11.89%。

下游织造企业在买涨不买跌的情绪下,抄底氛围浓厚,秋冬季常规类面料备货略有升温,但目前纺织行业处于淡季,实际下单量却有限,且受高温限电影响,当前多数织造工厂开机率处于低位,江浙地区织机综合开机率维持在50%附近。

生意社分析师认为,近期在原油价格弱势震荡下价格走高,7月中旬开始受效益影响PX负荷再度回落至76%附近运行,现货流动性收紧,带动PTA价格的上涨,且PTA装置检修维持低位供应,对涤纶长丝成本端形成利好支撑。下游需求稍有改善,前期备货较少工厂补库为主,但进入8月传统需求进入淡季,预计织造开机率改善预期不大,仍然延续低位运行为主。因此涤纶长丝市场受需求拖累影响,8月仍将走弱。

【版权声明】秉承互联网开放、包容的精神,纺织网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源纺织网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至yuln@netsun.com,我们将第一时间核实、处理。