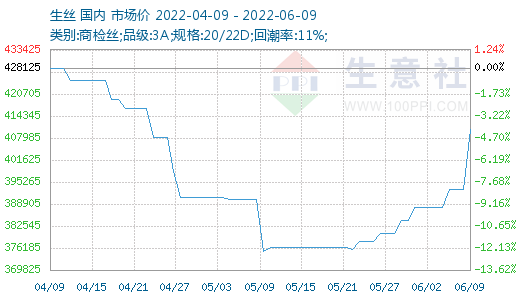

根据生意社价格监测显示,本周(6.6-6.10)国内茧丝市场价格大幅上扬,重心继续上移,截止6月9日干茧市场均价维持135000元/吨,较周初上涨3.77%,同比下跌2.88%。生丝市场均价410537.50元/吨,较周初上涨4.45%,同比下跌2.02%。本周,国内生丝电子盘价格涨跌互现,窄幅震荡,重心稳定在41万—42万价位处,现货面上,中低品位生丝的交易气氛有所下降,高品质生丝成交价格部分继续有所上调,整体成交一般。

广西宜州第三批鲜茧上市基本结束,尾茧收购价格基本在每公斤42-44元,反映质量欠佳。罗城进入第三批鲜茧上市的高峰期,当地茧价在40元-45元左右,同样由于天气影响,反映质量较差。忻城的收购价格在每公斤42元左右,较前期有些下跌。整体上,广西鲜茧收购扣除质量原因和上周相差不大,百色部分地方收购价格还有些上调。四川、安徽、贵州、江苏、陕西、云南等地的春茧继续全面上市,部分地区的收购秩序较为混乱,价格水涨船高。

随着疫情好转后放松管控,长三角地区生产活动有望逐步恢复正常,终端消费预期环比改善,但当下全球经济环境整体欠佳,且终端即将步入传统季节性淡季,在高库存压力下提升空间也将受限,故下游需求难言乐观。同时,进入6月之后纺织行业将再次进入传统淡季,企业将再次进入累库阶段。若后期市场订单不能出现实质性好转,行业利润不能得到有效修复,市场将陷入供过于求的局面,目前看未来终端消费品需求端驱动仍然不足,需关注终端阶段性补库及下半年国内稳增长政策力度。

现阶段,在基本面还没有明显的、持续性改善的情况下,仅靠前端茧本支撑后市价格难有较大幅度的上涨,上涨动力基础并不牢固。从上游成本到下游需求,前期行情的逐步回暖,现阶段产业链整体处于相对的高位稳定运行,价格小幅波动,上下两难,整体来看,目前行业产业链方面缺乏亮点,短期国内纺织市场无重大利好消息,需求端修复需长期关注。

生意社分析师认为,茧丝价格的起伏主要由大市场氛围所左右,目前自身上涨动力仍相对较弱,短期或维持窄幅震荡的格局。

【版权声明】秉承互联网开放、包容的精神,纺织网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源纺织网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至yuln@netsun.com,我们将第一时间核实、处理。