一、2022年1-3月专业市场总体运行情况

2022年1-3月,流通分会重点监测的46家纺织服装专业市场(含市场群)总成交额达到3017.95亿元,同比下降5.18%。其中,5家市场成交额同比上涨,占总成交额的55.08%,平均增幅为5.52%;41家市场成交额同比下降,占总成交额的44.92%,平均降幅为15.66%。

(一)市场运行效率分析

从市场运行效率看,2022年1-3月重点监测的46家纺织服装专业市场平均运行效率为13555.09元/平米,同比下降5.18%;平均商铺效率为103.62万元/铺,同比下降5.15%。

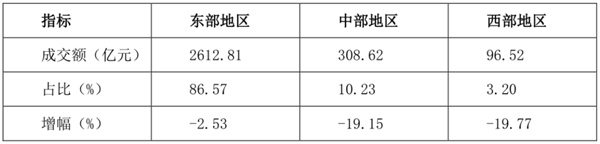

(二)市场区域结构分析

从区域结构看,1-3月,46家重点监测市场中,东部地区专业市场成交额为2612.81亿元,同比下降2.53%,占到专业市场总成交额的86.57%;中部地区专业市场成交额为308.62亿元,同比下降19.15%,占到专业市场总成交额的10.23%;西部地区专业市场成交额为96.52亿元,同比下降19.77%,占到专业市场总成交额的3.20%。

图表46家重点监测市场区域成交额分析

(三)流通层级结构分析

从流通层级来看,46家重点监测市场单位中包括27家产地型专业市场、19家销地型专业市场。2022年1-3月,27家产地型市场成交额达到2744.44亿元,占总成交额的90.94%,同比下降3.33%;19家销地型市场成交额为273.51亿元,占总成交额的9.06%,同比下降20.46%。

二、2022年一季度数据分析

(一)市场经营情况受疫情影响严重

2022年一季度,我国纺织服装专业市场受新冠肺炎疫情影响,出现不同程度的运营停摆,成交额下滑明显。疫情的散点式爆发对全国纺织服装专业市场产生了连带性影响,首先,疫情严重地区市场直接关停,如上海、广州等地专业市场受疫情影响严重,闭市时间较长,直接影响了市场销售;第二,流通层级上下游连带影响严重,人流进不来,货品出不去,如沈阳地区专业市场主要客户来自东北三省,受吉林疫情影响严重,导致市场营业额下滑;第三,市场商户经营节奏受到影响,由于交通管控、酒店管控等全面升级,全国大部分市场的线下促销活动、秋冬装订货会无法如期举办,直接影响了商户下一阶段的运营安排。

(二)终端产品市场面临更大考验

从一季度专业市场表现来看,在同样的艰难环境下,纱线、面辅料等产业链上游市场运行更加稳定,受到外界环境冲击相对较小,而直面消费者的终端产品市场则面临着更大的考验。服装专业市场不仅要接受终端消费者越来越个性化、碎片化、品质化的消费需求,更要面对商场、超市、传统电商、直播带货等各类渠道的挤压,面临着产品升级和渠道竞争的双重考验。另一方面,服装专业市场商户的供应链多为中小规模生产加工企业,受外部环境、熟练工人流动影响较大,企业生产成本持续加大、招工困难、员工素质参差不齐等问题,导致产品品质不稳定、无法按时交货,影响商户经营。

(三)专业市场马太效应凸显

一季度,全国重点监测的46家纺织服装专业市场(含市场群)中,仅5家市场实现了成交额的同比上涨,而这5家市场的成交额占46家市场总成交额的55.08%,其中大多数为纺织服装千亿级市场(群)。近年来,我国专业市场的集约化发展趋势日渐明显,纺织服装产业优质产能、优质商户、优质客源向实力雄厚的龙头市场集聚,推动龙头市场整合更多资源,创造更高价值。从未来趋势判断,集约化发展仍将是纺织服装专业市场结构调整的重点,在市场成交额稳定的情况下,市场总量或将继续精简。

结语

立足当前,全国纺织服装专业市场应修炼内功,共克时艰。专业市场应积极推动商户提升原创设计水平,注重产品品质,打造个性标签,以产品创新升级激发消费者对服装服饰品类的购买热情,扩大内需市场;专业市场应积极推动数字化建设,打通线上线下两个市场,创建智慧物流网络,提高市场在复杂的外部环境下的抵御风险能力;专业市场应加强与上下游市场、产销地市场的对接与合作,拓展市场渠道,推动优势互补,寻求精准对接,打造市场合力;专业市场还应推动与渠道、行业关联性较高的不同要素的集聚与相互渗透,打破传统商业模式,创造更多的消费场景和流通模式,打造新型流通链路,共建产业流通新生态。

【版权声明】秉承互联网开放、包容的精神,纺织网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源纺织网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至yuln@netsun.com,我们将第一时间核实、处理。