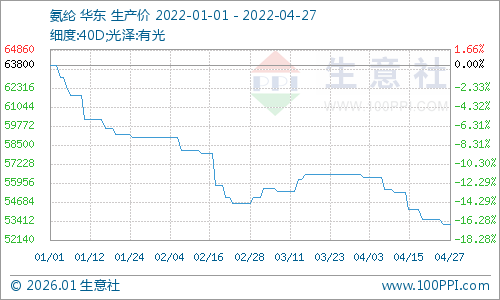

根据生意社价格监测显示,4月以来国内氨纶市场行情小幅回落,截止4月27日40D规格报53200元/吨,较月初下跌5.84%,同比下跌21.30%。氨纶厂家开工依旧维持8.3成高位,货源供应增多,部分厂家存有库存压力。

当前氨纶市场主流价格统计(单位:元/吨)

|

20D |

30D |

40D |

| 浙江 |

66000-70000 |

58000-62000 |

48000-53500 |

| 山东 |

66000-70000 |

58000-62000 |

48000-53500 |

| 福建 |

66000-70000 |

58000-62000 |

48000-53500 |

| 江苏 |

66000-70000 |

58000-62000 |

48000-53500 |

国内PTMEG厂家产销动态汇总

| 企业名称 |

产能(万吨/年) |

备注 |

| 嘉兴晓星 |

13.5 |

小线17日检修两周 |

| 仪征大连 |

4 |

装置长期停车 |

| 河南能源鹤壁煤化 |

6 |

一条装置7-8成负荷运行 |

| 延长石油油田气科技 |

4.6 |

装置4成负荷生产 |

| 宁夏晓星 |

10 |

一套5万吨装置运行 |

PTMEG市场价格弱势运行,1800分子量市场报价在41000-43000元/吨,商谈评估在40000-41000元/吨。工厂装置方面负荷存一定降低,成本面BDO跌幅有所减缓,市场心态稍有支撑,终端需求仍然疲弱。纯MDI现货紧张,贸易商惜售,市场参考在21500-22000元/吨电汇桶装自提。但当前需求端受运力不足影响,下游五一假期前备货积极性不高。

目前4月中下旬终端织机开机率仅54%左右的前提之下,氨纶难有回升的动力,另外物流等不确定因素也影响了终端织造采购原料的信心。目前氨纶市场交投一般,走货刚需乏力。目前萧绍地区开工维持低位,圆机市场开工水平维持在4-5成,常熟地区圆机开工水平维持在4-5成,福建地区开工水平一般,花边、经编开工在4-6成,广东地区开工低稳,圆机、包纱、经编市场开工在4-6成。

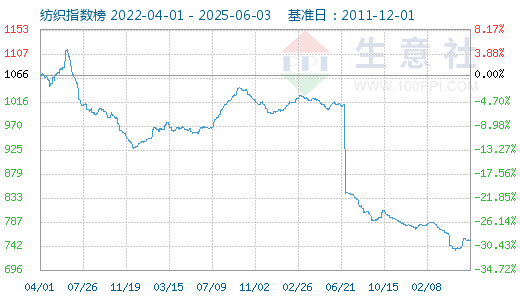

纺织行业来看,4月26日纺织指数为1056点,与4月初1066点,下降了10个点,较周期内最高点1156点(2018-09-03)下降了8.65%,较2020年08月13日最低点681点上涨了55.07%。(注:周期指2011-12-01至今)

生意社分析师认为,目前氨纶市场维持弱稳运行,原料端支撑作用不减,下游终端需求跟进缓慢,开工低位。但临近月末,随着国家为保障物流畅通,积极推进企业复工复产的一系列政策出台,以及浙江、江苏等地区疫情进一步得到控制,终端织造开工率低位有所修复。预计后期随着国内疫情逐步得到控制,部分织造企业存在补单、补货的动作,需求端或将会有回暖预期,后市氨纶价格将止跌企稳。

【版权声明】秉承互联网开放、包容的精神,纺织网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源纺织网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至yuln@netsun.com,我们将第一时间核实、处理。