2021年涤纶POY月涨跌情况

根据生意社价格监测显示,今年涤纶长丝市场行情维持震荡上行运行,全年涤纶FDY(150D/96F)涨24.65%,POY(150D/48F)涨21.87%,DTY(150D/48F低弹)涨14.01%。

| 商品 |

年初价格 |

年末价格 |

年涨跌 |

| 涤纶FDY |

5992.86 |

7470 |

24.65% |

| 涤纶POY |

5940 |

7238.89 |

21.87% |

| 涤纶DTY |

7688.18 |

8765.45 |

14.01% |

1月到3月中旬,受原油受国内疫情影响,多地实行原地过年政策,春节前对节后需求乐观预期,下游投机性需求增加,叠加原油大涨成本端提振,助推价格上涨。之后,随着原料价格炒作上涨至高位,加上节后实际需求一般,节前透支一部分需求,导致下游投机性备货积极性下降,价格出现回落;7月在原料提振短暂反弹后,因季节需求订单偏弱8月出现回落,9月中旬开始受原料再次拉涨明显利好支撑下,于10月底到达年内最高价;最后在双控及需求偏弱影响下,价格出现下跌。

2021年主要是受到成本提振,预计进入2022年涤纶长丝市场仍存在较多利空因素,具体来看:

供应将持续增加

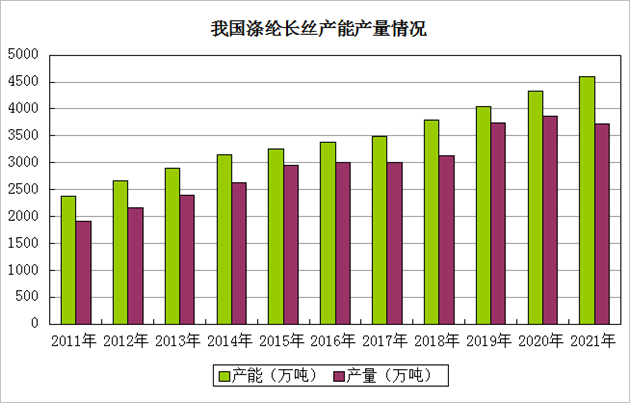

近年来,我国涤纶长丝行业产能持续扩张。涤纶长丝产能逐年增长,截止2020年总产能达4326万吨。据了解,2021年涤纶长丝年内供应持续增加,涤纶长丝267万吨/年。

2021年国内涤纶长丝新增产能情况

| 名称 |

装置产能(万吨) |

投产日期 |

产品 |

地点 |

| 恒逸新材料 |

25 |

2021年1月份 |

涤纶长丝POY/FDY |

海宁市 |

| 福建逸锦 |

25 |

2021年2月份 |

涤纶长丝FDY |

晋江市 |

| 新凤鸣中跃 |

30 |

2021年4月份 |

涤纶长丝POY |

湖州市 |

| 恒逸新材料 |

25 |

2021年7月份 |

涤纶长丝POY |

海宁市 |

| 新凤鸣独山能源 |

60 |

2021年7月份 |

涤纶长丝FDY |

平湖市 |

| 恒鸣二期 |

30 |

2021年7月份 |

涤纶长丝FDY |

绍兴市 |

| 恒鸣三期 |

30 |

2021年11月份 |

涤纶长丝POY |

绍兴市 |

| 潍坊华宝 |

12 |

2021年11月份 |

涤纶长丝POY |

潍坊市 |

| 嘉通能源 |

30 |

2021年12月份 |

涤纶长丝POY |

南通市 |

| 合计 |

267 |

|

|

|

总体看涤纶长丝年内供应持续增加,年内聚酯产能410万吨/年,其中涤纶长丝267万吨/年,占65.12%,涤纶长丝产能增速8.21%。具体看,产能投放主要集中在下半年,但8-10月份内受国家双控政策影响,涤纶长丝产能投放出现空白期。2022年,据数据统计,国内新增涤纶长丝产能500余万吨,考虑到目前国家双控政策及疫情等因素将影响产能投放进度,因此预计2022年实际有效投放产能在250-300万吨附近,同比增幅7.8%附近。我国东南沿海地区龙头企业之间竞争将进一步加剧,行业集中度也将进一步提升,产业链配套将更加完善。但下游需求增速或放缓,未来供应过剩依旧是一大难题。

成本支撑将减弱

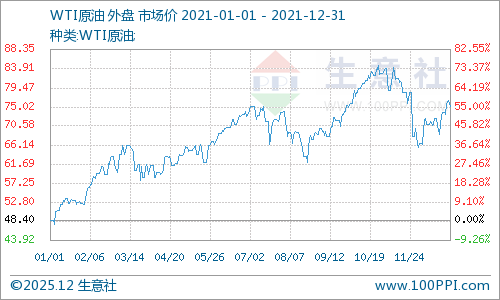

2021年原油一路高歌猛进,震荡上涨,创近几年新高。据生意社监测,WTI原油从年初的48美金上冲到10月下旬的80美金上方,年尾震荡回落调整。2021年WTI年度总体涨幅达55.39%,布伦特原油涨幅在50.65%。2021年油价上涨的核心逻辑基本与疫情演变趋势高度相关,另外,通胀预期宏观背景下,供应收紧和经济复苏也为油价上行提供了动力。但2022年全球原油供应会继续增长,向疫情以前水平靠拢。伊核协议重启谈判,伊朗原油或重回市场,OPEC也正常执行增产计划,多国释放战略库存造成供应边际增量引发较大供应压力。另外,Omicron变异毒株对原油需求潜在影响,全球原油供需格局转弱。预计2022年原油市场整体供应端利空,下行驱动较强。

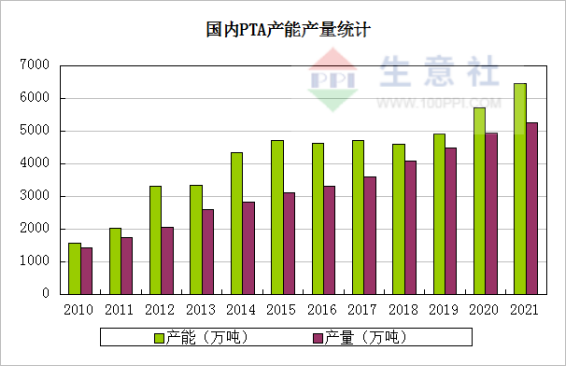

PTA处于历史上第二轮快速扩能周期中,PTA年度产能、产量均创历史新高。截至2021年年底PTA产能名义产能为7122万吨,剔除长期停车的产能,有效产能为6442万吨,产能过剩程度日益严峻,随着国内产能快速扩张,装置一体化、规模化发展竞争下,行业过剩压力进一步加重,效益进一步压缩。

2022-2023年国内PTA新增产能情况