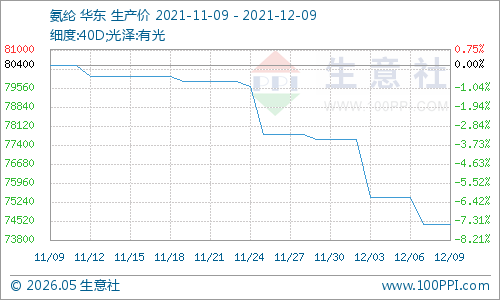

根据生意社价格监测显示,12月以来国内氨纶市场行情继续回落,截止12月9日市场均价在74400元/吨,较月初下跌4.12%,同比上涨81.02%。氨纶厂家开工小幅提升至8.9成高位,货源供应充足。成本支撑坚守,下游拿货积极性欠佳,市场交投气氛平淡。

当前氨纶市场主流价格统计(单位:元/吨)

|

20D |

30D |

40D |

| 浙江 |

95000-97000 |

84000-86000 |

71000-73000 |

| 山东 |

97000-99000 |

85000-87000 |

72000-74000 |

| 福建 |

97000-99000 |

85000-87000 |

72000-74500 |

| 江苏 |

95000-97000 |

84000-86000 |

71000-73000 |

纯MDI市场价格稳中下行,市场普遍信心不足,下游小单采购为主,市场商谈在20000-20500元/吨电汇桶装自提。PTMEG市场受原料BDO价格高位运行成本面继续支撑,行情暂稳为主,1800分子量货源主流工厂报盘47000-49000元/吨附近,行业开工在8.3成附近。

近期国内PTMEG厂家装置动态变化

| 企业名称 |

产能(万吨/年) |

备注 |

| 仪征大连 |

4 |

装置长期停车 |

| 河南能源鹤壁煤化 |

6 |

一条装置运行稳定 |

| 延长石油油田气科技 |

4.6 |

装置低负荷运行 |

目前下游市场多以消耗库存为主,谨慎采买。进入12月,江浙地区经编织机开机负荷继续下滑,目前海宁地区经编工厂开机在5成附近,较低在3-4成,仅少数开机负荷在7成以上。

生意社分析师认为,当前上游原料市场虽有下跌,但成本端支撑作用尚可。需求端内外贸订单环比持续回落,且考虑到春节前订单难有好转,预计12月中旬以后经编等工厂将陆续停车休假。受需求疲软制约,氨纶价格将维持偏弱调整为主。

【版权声明】秉承互联网开放、包容的精神,纺织网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源纺织网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至yuln@netsun.com,我们将第一时间核实、处理。