今年以来,行业面临的国内外挑战错综复杂,尤其是下半年国内疫情此消彼长、能耗双控持续加码,对行业主要运行指标的回升幅度影响明显。内需市场稳固、国际需求增加等,依然利好行业经济运行。国际油价持续攀升为化纤市场提供了有力支撑,但同时也增加了企业生产成本。展望全年,化纤行业运行仍将面临诸多考验,但行业具备良好的发展韧性和风险抵御能力,仍将实现平稳发展。

#01生产增速放缓

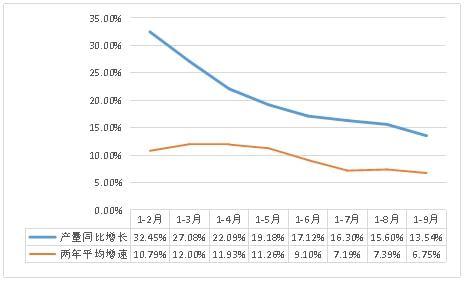

前三季度,化纤行业总体开工负荷保持高位,但进入9月,受能耗双控限电影响,开工负荷快速下降。以直纺涤纶长丝为例,9月初开工负荷约为85%,9月末降至75%左右;10月份虽然小幅回升但总体仍处于低负荷运行,月均开工负荷约77%,创年内新低。据国家统计局数据,1~9月,化纤产量为5037万吨,同比增加13.54%,以2019年1-9月为基期,化纤产量两年平均增速为6.75%。

分月度来看,受去年化纤产量基数变化的影响,今年化纤产量同比增速逐月回落(图2),加之能耗双控限电影响,9月单月化纤产量同比减少2.0%,1~9月化纤产量增速降至13.5%,比上半年增速回落3.6个百分点。从两年平均增速来看,前三季度平均增速保持稳中有降,增速放缓。

图 2021年化纤产量增速变化情况

(数据来源:国家统计局)

#02价格重心上移

从成本端看,国际油价持续上涨,WTI和布伦特原油价格分别由年初的48美元/桶和51美元/桶,上涨到9月末的75美元/桶和78美元/桶,涨幅均超过50%。10月,WTI和布伦特原油价格双双突破80美元大关,国际油价已远超过疫情爆发之前的价格高度。

受原油价格走高影响,化纤成本随之节节攀升,推动化纤市场价格上涨,但涨幅不及原料。以涤纶为例,9月末相比年初,原料PTA和MEG涨幅分别为36%和43%,涤纶长丝(POY)和涤纶短纤涨幅分别为30%和24%。可见,纤维产品价格涨幅低于原料涨幅。

#03出口保持增长态势

据中国海关数据统计,1~9月,化纤主要品种出口354.84万吨,同比增加21.49%,增速较上半年大幅回落21.03个百分点,一方面是由于去年同期基数提高,另一方面是由于三季度生产供应量减少。整体来看,化纤出口仍保持增长态势,增速环比虽然有所回落,但出口规模仍超过疫情前水平,两年平均增速3.31%。

表 化纤主要产品出口量统计

(数据来源:中国海关)

#04终端市场保持良好

今年以来,我国纺织品服装内需市场经受住局部疫情、汛情冲击,回暖态势得以巩固。根据国家统计局数据,1~9月,全国限额以上服装鞋帽、针纺织品类商品零售总额同比增长20.6%,增速较去年同期回升33个百分点,两年平均增长2.8%。线上消费对内需市场拉动作用持续显现,1~9月,全国网上穿类商品零售额同比增长15.6%,增速较去年同期提高12.3个百分点,两年平均增长9.3%。

出口方面,受国际市场需求回暖以及部分海外订单回流影响,我国纺织品服装出口保持良好增长。中国海关快报数据显示,1~9月,我国纺织品服装出口总额为2275.9亿美元,同比增长5.6%,增速较上半年放缓6.5个百分点,两年平均增长6.2%。服装出口形势好转明显,1~9月,服装出口额达1224.1亿美元,同比增长25.3%,是2010年以来同期最高增速水平,两年平均增长4.2%。受国际防疫物资需求回落的影响,1~9月,纺织品出口额为1051.8亿美元,同比减少10.7%,但两年平均增速仍达到8.6%。

#05盈利能力持续稳定

从国家统计局数据来看,化纤行业整体经济效益较2020年同期大幅增长。1~9月,化纤行业实现营业收入7441.83亿元,同比增加33.28%,两年平均增速7.85%;利润总额471.38亿元,同比增加317.99%,两年平均增速52.70%;营业收入利润率达6.33%,同比提高4.31个百分点,较2019年同期提高3.17个百分点;行业亏损面20.56%,同比收窄18.36个百分点,较2019年同期收窄3.86个百分点;亏损企业亏损额为39.52亿元,同比减少54.17%,两年平均减少12.89%。

化纤行业盈利水平居纺织全产业链之首,其中涤纶和氨纶行业分别贡献利润总额的40%和23%。供给侧结构性改革是化纤行业实现效益大幅增长的根本原因,行业供需格局改善、产业链利润由原料环节向纤维转移。此外,原料和产品在价格上升通道中的库存溢价也为企业贡献了较大的利润。

#06固定资产投资增速明显

据国家统计局数据,1~9月,化纤行业实际完成固定资产投资同比增加29.5%,增速较去年同期回升51.8个百分点,其中化纤行业投资额两年平均增速为0.3%,投资规模已基本恢复至疫情前水平。

展望

展望全年,化纤行业运行仍将面临诸多考验。全球经济复苏背景下,同时随着天气变冷,原油消费需求预计保持强劲,供应方面OPEC保持谨慎增产,但伊核协议谈判和各国货币政策变动可能成为导致油价波动的风险点,预计四季度油价对化纤市场支撑减弱。10月份,各地限电已有所放开,下游织造开工率已有明显恢复,而化纤行业负荷回升缓慢。近日,福建、浙江等多地暂停有序用电措施,意味着限电政策短期内进一步放开,同时年底节日氛围增加终端市场需求,但新增产能释放将在一定程度上对冲利好。此外,仍需关注冬季疫情反弹对行业造成的不确定性。

综合来看,四季度,预计随着下游企业原料备货的消耗以及稳定的需求,化纤行业开工负荷将进一步提升,但难以回升至此前高位,化纤市场价格将保持高位震荡运行。预计化纤产量受去年同期基数逐步提高的影响,全年增幅较前三季度进一步下降;经济效益指标仍将明显好于去年。但是行业要有清醒的认识,警惕国际油价下跌和新冠疫情明显缓解后的海外订单“逆回流”将会对我国化纤纺织行业带来的较大风险,我国能耗双控趋严也将是行业要长期面对的问题。

【版权声明】秉承互联网开放、包容的精神,纺织网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源纺织网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至yuln@netsun.com,我们将第一时间核实、处理。