2020年我国产业用纺织品行业受全球防疫物资需求推动,生产、销售、出口以及投资大幅度增长,行业经济效益明显改善。2021年,行业新投资的产能将逐步释放,防疫物资的需求将回归正常,新冠肺炎疫情下全球市场复苏还需时日,行业发展面临较多的不确定和风险因素。为了及时准确掌握行业情况,化解行业运行中的风险点,为企业、行业和政府部门提供有针对性的咨询建议,中国产业用纺织品行业协会在行业内开展春季线上调研。

受访企业分析

2月23日问卷发放后,截止3月2日共回收410份问卷,剔除重复以及其它无效问卷,合计共有389份有效问卷。从地区看,受访企业主要集中在江苏、浙江和山东地区,占总数的63.24%,另外,广东、湖北、河北和福建地区的受访企业也均超过10家,受访企业基本覆盖了我国产业用纺织品的主要产地。从行业分布看,受访企业主要分布在医疗与卫生用纺织品、非织造布卷材、安全防护用纺织品、过滤与分离用纺织品等领域,产业用纺织品的其他领域以及纤维、装备行业也有部分企业提交问卷,见图1。受访企业中,23.2%的企业从事口罩生产,12.85%的企业从事防护服生产,6.43%的企业生产消毒湿巾,66.24%的企业没有从事防疫物资生产。

图1受访企业领域分布情况

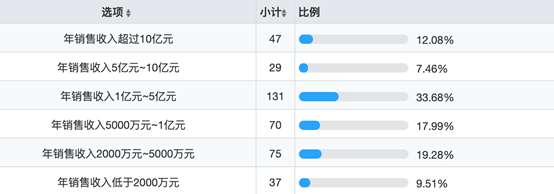

从规模看,12.08%的受访企业年销售收入超过10亿元,7.46%的企业销售收入在5亿元到10亿元之间,33.68%的企业销售收入在1亿元到5亿元之间,另外有9.51%的企业年销售收入低于2000万元,见表1。因此,受访企业的地域、行业和规模分布均有较强的合理性。

表1受访企业年销售收入规模情况

2020年经营情况回顾

对于2020年企业经营情况,60%的受访企业表示公司的营业收入和利润都出现了不同程度的增长,其中,20%的企业表示增速超过50%,近30%的企业表示增速超过10%但低于50%;20%的企业表示上述两项指标基本持平;其余20%的企业则表示收入和利润出现了不同程度的下降,其中7%左右的企业表示降幅超过20%,见图2。

图2 2020年受访企业收入和利润增长情况

2021年1-2月行业运行情况

2021年1-2月,由于防疫物资需求的延续,行业整体的运行情况要优于往年同期水平,受访企业对前2个月经营状况满意度较高,13.4%的企业认为当前的经营状况非常好,超过一半的企业认为经营情况比较好,接近1/3的企业认为经营情况一般,见图3。

图3受访企业2021年1-2月经营情况

对于当前的订单情况,企业普遍表示订单量有所增加,国内订单指数66,但国际订单指数只有57。具体到企业在手订单的情况,37.89%的受访企业表示企业有相对稳定、持续的订单来源,接近10%的企业表示在手订单可以支持3个月以上的生产,18.04%的企业订单可以支持3个月以内的生产,27.06%的企业订单可以支持1个月以内的生产,7.73%的企业表示在手订单可以支持半个月的生产。(注:本报告中的指数均以50为临界点,高于50表明该指标处于上升区间,指数值越高增速越高)。

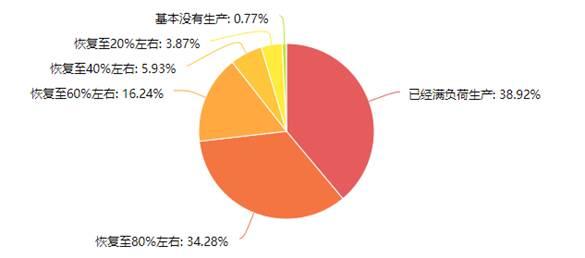

受利于全国各地就地过年的倡议,2021年企业的复工复产情况明显好于往年。截止到2月底,近3/4的受访企业表示工人已经基本全部到岗,16.49%的企业表示75%左右的工人已经到岗。38.92%的受访企业已经满负荷生产,34.28%的企业产能已经恢复80%,恢复至60%的企业达到16.24%,10%左右的企业产能恢复低于40%,见图4。

图4受访企业产能恢复情况

2021年以来主要原料的价格进入上升通道,原料价格指数81,70%的受访企业表示原料价格有不同程度的上涨,近30%的企业表示涨幅超过10%。企业用工成本则延续多年来的上涨趋势,用工成本指数74。原材料成本和用工成本的上涨导致企业的产品价格出现不同程度的上涨。企业产成品价格指数63,低于原料价格和用工成本指数。

海外市场对行业的影响

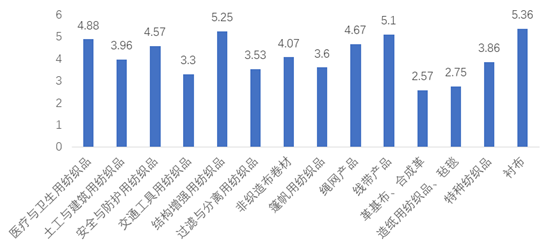

本次调研中受访企业就公司业务对海外市场的依存程度进行了打分,0分表示非常低,10分表示非常高,受访企业对海外市场依存程度的平均得分为4.1,处于较低区间。分领域看,过滤、交通、土工建筑、造纸用纺织品以及革基布、特种纺织品对海外市场的依存度较低,主要面向国内市场;而医疗卫生、安全防护用纺织品以及线带绳网、衬布等对海外市场的依存度相对较高,但分值均低于6。非织造布卷材对海外市场的依存度处于行业平均水平,见图5。

但是我们也要注意到,我国2020年口罩、防护服、隔离衣的出口额超过600亿美元,特别在2020年5月以后,口罩、防护服等企业的海外订单比例非常高,海外防疫物资需求的变化将对这些企业的经营产生较大的影响。

图5产业用纺织品各领域对海外市场的依存度

2021年全年预测

对于2021年全年的发展情况,受访企业的信心指数达到71,67.78%的企业对全年的发展情况表示乐观。分领域看,土工建筑、安全防护、结构增强、过滤分离、绳网、造纸和特种纺织品等领域的企业对2021年的经营预期更为乐观;而医疗卫生用纺织和非织造布企业由于经历了2020年的高速增长,面对防疫物资需求放缓的局面,对全年的预测表现得更为谨慎。

从企业规模看,大企业对行业全年的预测更为乐观,年销售收入低于1亿元的规模以上企业对全年的形势的判断最不乐观。具体到单项指标,受访企业的全年国内订单指数为69,国际订单指数为67,均略高于前两个月的水平;全年的生产指数70,收入指数71,利润指数63。

企业的信心还反映在固定资产投资意向上。63.66%的受访企业表示在2021年有新的投资计划,计划的投资项目主要集中在产能扩张、既有设备的升级改造和新建厂房。有投资计划的企业主要集中在医疗用纺织品和非织造布卷材领域。

对于当前企业经营过程中面临的困难,用工短缺、海外市场拓展困难和市场需求下降是企业选择最多的三项,原辅料采购困难和资金紧张也是企业反映比较多的问题,见图6。

图6当前企业面临的主要困难

对于企业面临的外部挑战,企业反映的问题主要集中在原材料价格的大幅度波动和行业产能过快,招工困难、人民币汇率变动和防疫物资需求下降也是企业反映较多的问题,见表2。

表2企业面临的主要外部挑战

面对复杂环境和激烈竞争,受访企业的竞争优势主要集中在创新能力、客户关系、产品质量和经营团队上,各有20%左右的企业认为企业处在一个持续成长的细分领域和企业具有成本优势。

表3受访企业的主要竞争优势

结论及建议

总体来看,本次参与调研的产业用纺织品企业对2021年1-2月的经营情况比较满意,对全年的经营状况具有较高的信心。

我国产业用纺织品行业对国际市场的依存度不高,新冠肺炎疫情对非防疫物资的国际市场需求产生了较大的负面影响。随着全球大范围接种新冠肺炎疫苗,疫情在全球范围内将得到一定程度缓解,对防疫物资的需求将会出现大幅度下降,非防疫物资的需求将会回升,相关企业要合理调整市场预期,加快产品结构的调整和新产品的开发。

由于全球宽松的货币政策,后疫情时代的乐观预期,以及一些偶发因素,2021年原材料价格大幅上涨。短期的原料价格大幅度波动会对企业的运营带来困扰,但长期看,整个产业链将共同分担原料上涨的压力。

当前,已经有一部分熔喷非织造布和口罩生产线退出市场,预计随着疫情进一步缓解将有更多的该类产能选择退出。新增纺粘和水刺非织造布产能将在未来2年内逐步释放,行业需要不断拓展新市场和新应用,调整扩充产能的节奏,减少大规模产能增加对行业的冲击。

随着我国劳动人口的减少以及年轻一代从事制造业意愿的降低,招工难和用工成本高将会是整个制造业面临的共同问题。企业一方面要加强生产线的智能化改造,减少一般用工数量,降低劳动强度;另一方面要加强对员工的培训,帮助其提高职业技能,持续改善员工的工作条件和待遇,增强企业对劳动者的吸引力。

产业用纺织品是技术导向的产业,通过技术创新形成的产品性能、质量和成本优势是企业在激烈的市场竞争中获胜的关键。企业需要加强技术创新和专业人才培养,大力推进智能制造和绿色制造升级,补足产业短板,推动产业业态升级,增强供应链自主可控能力。